TOBターゲット候補も?割安感強い中小型10選

TOBターゲット候補も?割安感強い中小型10選

投資情報部 鈴木 英之 栗本奈緒実

2025/05/29

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

TOBターゲット候補も?割安感強い中小型10選

東京株式市場では、日経平均株価が5/28(水)の取引時間中に38,000円を突破する場面がありました。「相互関税」への警戒感で4月に急落してから回復し、5月半ばに38,000円を一時突破しましたが、米財政赤字が悪化するとの懸念によりやや値を下げました。今回も38,000円を試す展開になっていますが、さらに上値を追うには関税交渉に関すること以外の新しい好材料が必要となるでしょう。

中小型株では、東証グロース市場指数は年初来高値を更新。東証スタンダード市場指数は日経平均株価と同様、3月以来の高値水準の回復にとどまっています。

3月決算発表シーズンが終了し、東京株式市場では選別物色が強まっています。中でも、事業成長性以外で、資本効率向上に向けた動きや、株主還元強化などに注目が集まっている状態です。資本効率の向上を行わず、株価が割安に放置された場合、TOBのターゲットとなる可能性もあります。

今回の「新興株ウィークリー」では、割安感が強く「TOB」も期待される銘柄を抽出すべく、以下のスクリーニングを行ってみました。

① 東証グロース市場、もしくはスタンダード市場に上場

② 売買高移動平均(25日)が2万株以上

③ 時価総額100億円以上

④ PBR1倍未満

⑤ 予想PERが業種平均より20%以上低い

⑥ EV/EBITDA*が東証市場別の業種平均より20%以上低い

⑦ 今期会社予想売上高が前期比増収

⑧ 今期会社予想経常利益が前期比3%以上増益

⑨ 2025/4/7~2025/5/26の株価騰落率がプラス

⑩ 取引所または日証金による信用規制・注意喚起銘柄を除く

図表の銘柄は、上記条件をすべて満たしています。掲載は、PBRが低い順です。

*EV=時価総額(普通株式数ベース)+有利子負債-手元流動性+非支配株主持分

EBITDAは、経常利益+支払利息・割引料+減価償却額で計算

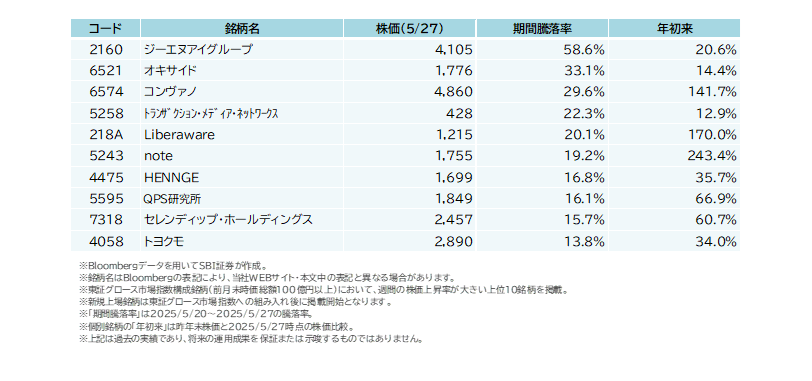

【参考】 5/20(火)~5/27(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 TOBターゲット候補も?割安感強い中小型10選

| コード | 銘柄名 | 株価 (5/26・円) |

PBR (倍) |

予想PER・業種平均 とのかい離率 |

| 6262 | PEGASUS | 528 | 0.40 | -44.9% |

| 5280 | ヨシコン | 1,914 | 0.49 | -60.9% |

| 3611 | マツオカコーポレーション | 1,798 | 0.50 | -59.2% |

| 9896 | JKホールディングス | 1,204 | 0.52 | -46.9% |

| 6357 | 三精テクノロジーズ | 1,473 | 0.60 | -44.7% |

| 7727 | オーバル | 434 | 0.61 | -27.5% |

| 6125 | 岡本工作機械製作所 | 3,820 | 0.62 | -44.7% |

| 6932 | 遠藤照明 | 1,993 | 0.67 | -34.0% |

| 2652 | まんだらけ | 295 | 0.84 | -66.7% |

| 1384 | ホクリヨウ | 1,454 | 0.87 | -37.9% |

- ※Quick Workstation Astra Manager、会社発表データをもとにSBI証券が作成。

- ※予想PER・業種平均とのかい離率は、会社予想の業績に基づくPERと、東証市場別かつ業種別の平均数値を比較

一部掲載銘柄を詳細に解説!

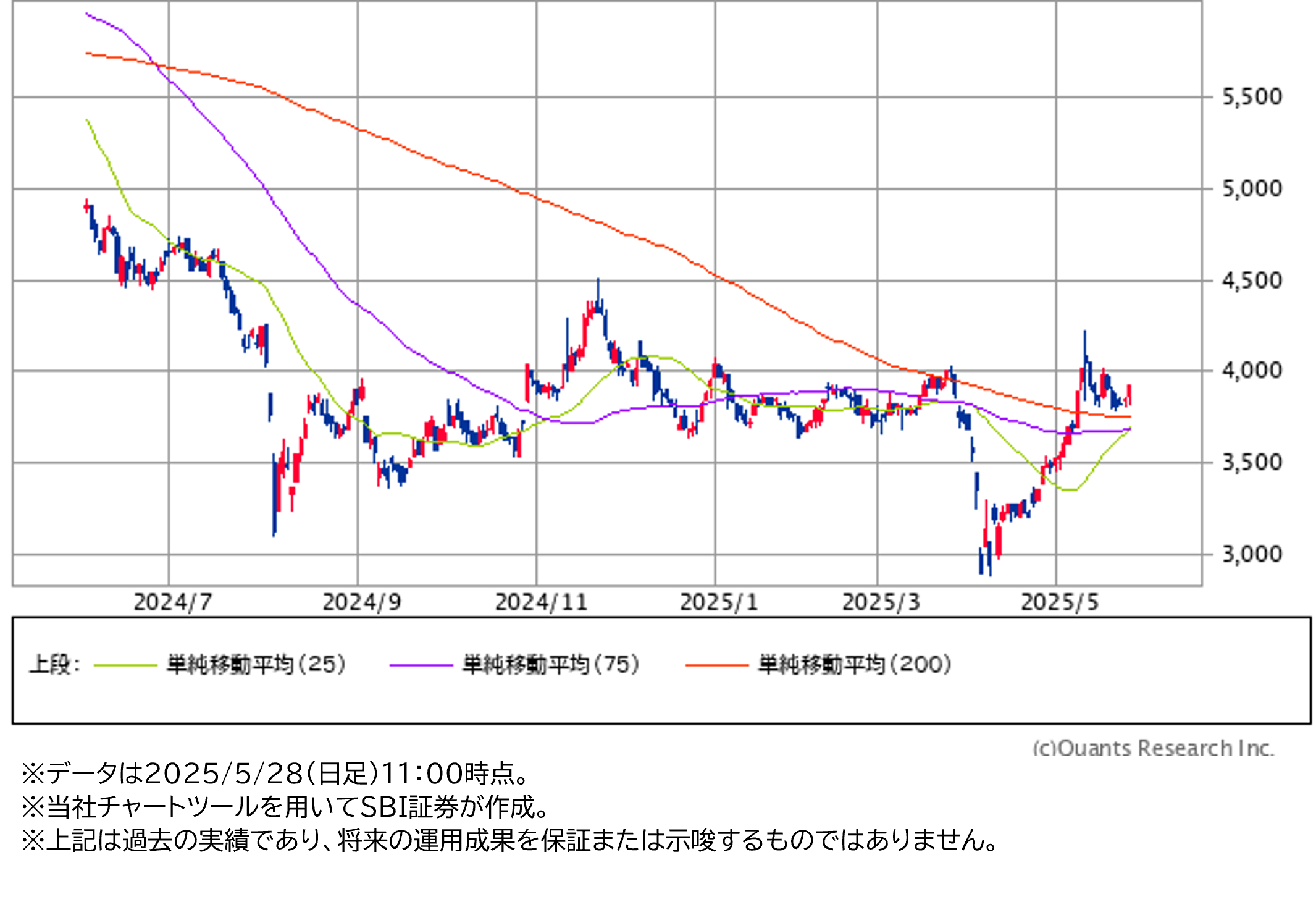

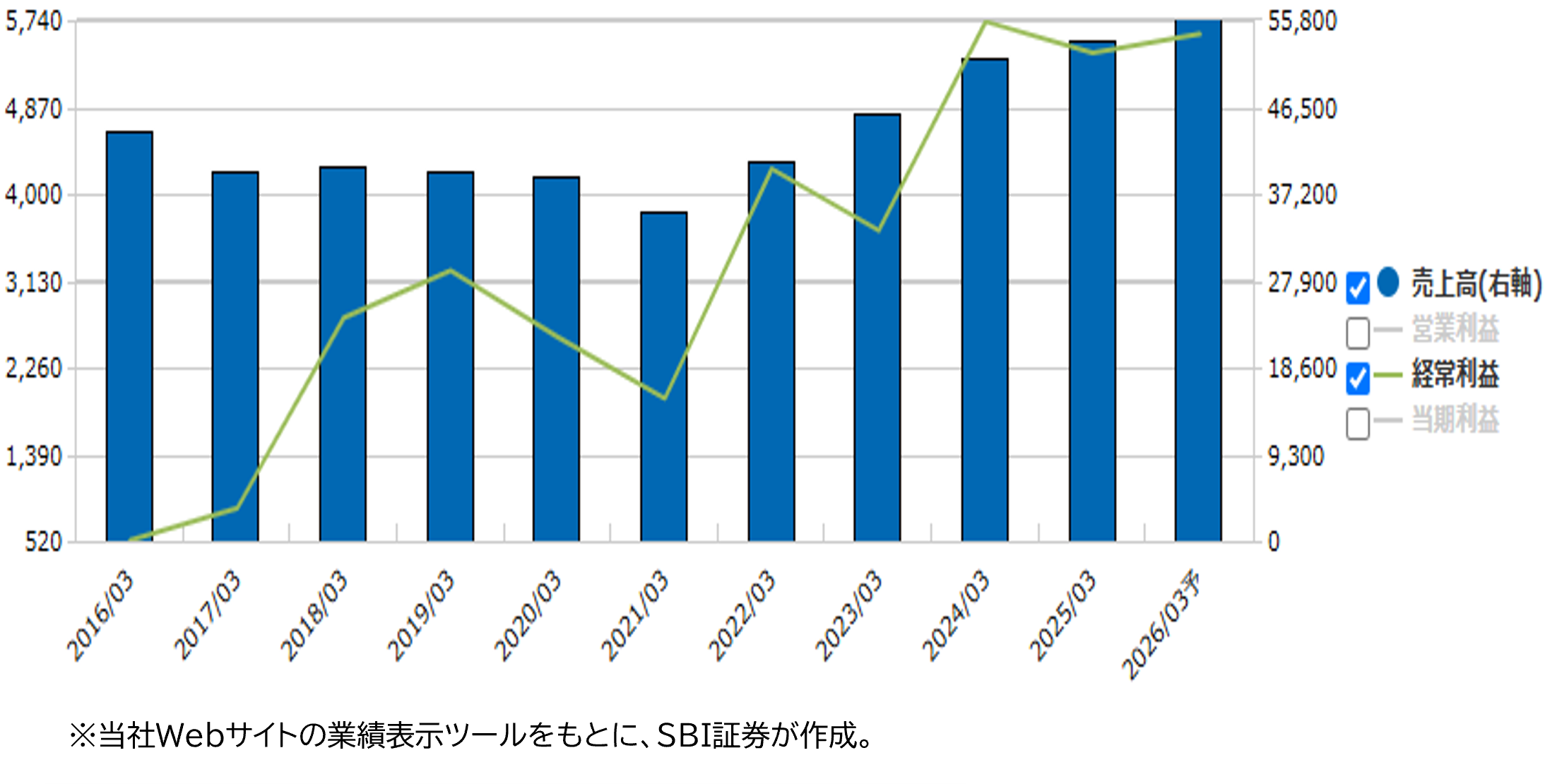

■岡本工作機械製作所 (6125)~総合砥粒加工機メーカー。三井物産の出資を得て飛躍を目指す?

★日足チャート(1年)

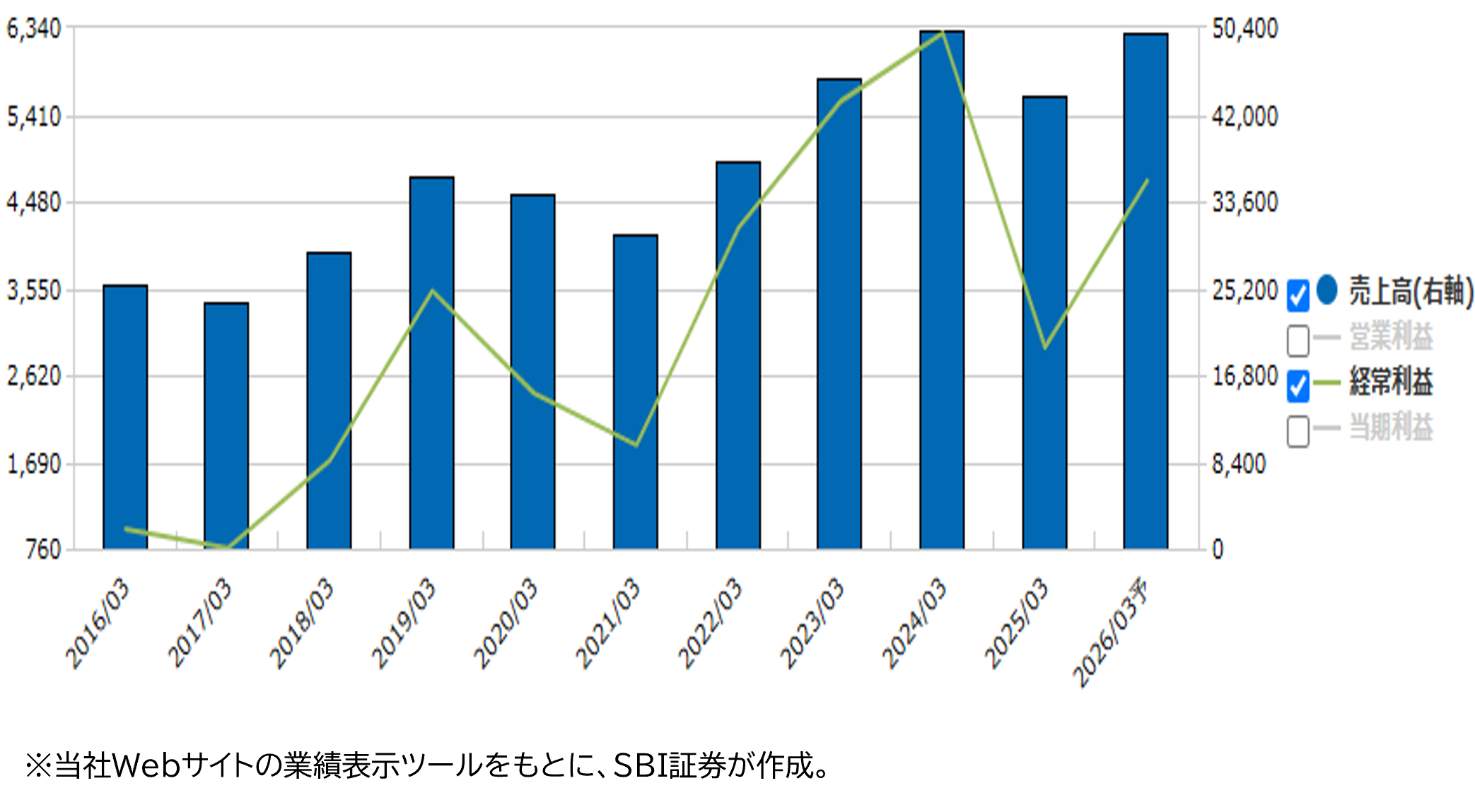

★業績推移(百万円)

■総合砥粒加工機メーカーとして国内トップ級

総合砥粒加工機メーカーとして、国内トップ級のシェアを有しています。

売上高(25.3期)の71%を占めるのが工作機械事業です。高速で回転する砥石を被加工材料に接触させ表面を削り取り、表面の仕上げを行う研削盤(砥粒加工機の一種)が主力製品で、なかでも平面研削盤では国内トップ級のシェアを有しています。同社製品によって加工された部品は自動車や航空機、携帯電話等の多くの最終製品で用いられています。

残りの29%を占めているのが半導体関連装置事業です。利益率は工作機械事業より高く、営業利益(調整前)の69%(25.3期)を占めています。シリコンウェハをより薄くより平らにするための装置を展開しています。

売上高(24.3期)の50%が国内で、あとはアジア34%、北米9%、欧州6%等となっています。

5/13(火)に25.3期本決算を発表。売上高は437億円(前期比13%減)、営業利益は30億円(同51%減)と減収減益でした。受注は、工作機械事業において、国内市場で減少し、海外では前年度を上回りました。半導体関連事業では国内・海外の次世代パワー半導体や高周波デバイス向けの取引先から受注を獲得し、前年度を上回りました。

26.3期は売上高500億円(前期比14%増)、営業利益48億円(同59%増)と増収増益の会社予想となっています。

■三井物産が筆頭株主

同社は2024年5月、総合商社大手の三井物産(8031)との資本業務提携を発表しました。2024年9月末時点で、三井物産が29.72%を保有する筆頭株主です。

中期経営計画では、世界に類のない「総合砥粒加工機メーカー」として、平面研削盤、半導体ウェハ研削装置で世界トップを目指すとしています。数値的には2030年に売上高700億円、営業利益率16%、ROE17~18%が目標です。また、半導体関連装置事業を主力セグメントと位置付け、5G普及やLED普及等で市場成長期待の高い化合物半導体市場でのプレゼンス拡大を図る方針です。

三井物産との資本業務提携により、中計の目標達成に向け、資金(第三者割当増資による98億円)を確保し、販路の拡大等が期待されることになりそうです。

■割安感が目立つ各種指標

25.3期末1株純資産は6,135円70銭、26.3期会社予想1株利益は453円79銭、会社予想1株配当金は年間160円(上期80円、期末80円)となっています。

5/26(月)終値3,820円で計算されるPBR(株価純資産倍率)は0.62倍で大きく「解散価値」割れ、予想PERは8.4倍で東証スタンダード市場機械セクターの平均15.2倍を、かなり下回っています。一方、予想配当利回りは4.18%と東証スタンダード市場の2.66%を大きく上回っています。

株価は決算発表後の保ち合い相場において、下値を固めつつあるように見受けられます。

■遠藤照明 (6932)~照明器具メーカー。新中計で資本効率向上や株主還元強化が好材料

★日足チャート(1年)

★業績推移(百万円)

■老舗照明器具メーカー。業務用LEDではトップクラスのシェア

1967年創業、大阪発の照明器具メーカーです。

2010年からLED照明器具の本格販売を開始。業務用LED照明器具のシェアでは、トップクラスです。百貨店や大型商業施設、美術館、ホテルなど多岐にわたる分野で納入実績を有しています。

1989年のタイ工場開設を足掛かりに、早くから海外事業に進出。海外売上高比率は37%(25.3期)です。タイ・中国・欧州に生産・販売拠点を有します。

以下の事業を展開しています。

▹ 照明事業(売上高構成比:81%、25.3期)

照明器具の製造販売を行う主力事業です。開発・生産・品質保証部門が集結する「中央研究所」で、高品位な製品開発をスピーディーに実施しています。

▹ 環境ソリューション事業(同:17%、同)

LED照明器具や空調機器などをレンタルしています。

他には、インテリア家具の販売を行うインテリア家具事業(同:2%、同)があります。

25.3期の業績は収益性の面などから堅調だったとは言い難い部分もありました。しかし、資本効率の向上や株主還元強化への姿勢が市場で評価され、25.3期の本決算発表後の大幅高となりました。

■新中計でPBR1倍割れ解消を目標に。株主還元強化が好感され、株価大幅高

23.3期~25.3期にかけて、継続してPBRが1倍を下回る状況が続いていました。このような状況を踏まえ、4/30(水)に26.3期~28.3期を対象とする新たな中期経営計画を発表。資本効率向上のため、連結収益力の強化や在庫の適正化などの施策を推進し、PBR1倍割れ解消を目指す方針を掲げています。

22.3期~25.3期の連結配当性向実績は、10.0%~15.8%のレンジで推移してきました。新中計(26.3期~28.3期)では、連結配当性向の目安として30%という具体的な数値を発表。また、新中計と同時に公表された25.3期本決算発表では、金額上限1億円、株式総数上限7.5万株の自社株買い計画を明らかにしました。

株主還元強化の姿勢が好感され、発表翌日の株価は窓を開けて上昇。5/27(水)時点で、2014年以来の高値水準に位置しています。売上高が増収基調に乗ってきた23.3期からじわじわと右肩上がりに推移しています。

■売上高は3期連続増収、収益性に今後は注目。円安が進行しても、今期は増益予想

25.3期の業績は売上高537億円(前期比3.9%増)と3期連続となる過去最高売上を更新。しかし、営業利益49億円(同5.2%減)、経常利益54億円(同5.5%減)と減益となりました。24.3期と比較し、円安による原価率の悪化や、販管費の増加などが重しとなりました。

今期(26.3期)の業績見通しは、売上高557億円(同3.7%増)、営業利益53億円(同7.5%増)、経常利益56億円(同3.5%増)と増益となる見通しです。為替は、25.3期並みの円安傾向が続くとしながらも、コストダウンや経費削減に注力していくとしています。売上の拡大ももちろんですが、しばらくは収益性の確保に市場の注目が集まりそうです。

重要事項 各種リスク等について

●本情報は、株式会社ネオトレード証券(以下、「当社」)が、株式会社SBI証券(以下、「SBI証券」)から、SBI証券が作成した情報の提供を受け、お客様に配信しております。

本情報に、取引判断・投資判断の参考となる情報が含まれている場合であっても、特定の投資戦略等を勧誘するものではありません。

取引・投資に関する最終決定は、お客様ご自身の判断と責任において行っていただきますようお願い申し上げます。

また、本情報は、信頼できると思われるもの、または信頼できる情報源から得たものですが、その正確性や完全性を保証するものではありません。

なお、本情報を無断で転用、複製、販売等することは固く禁じております。

本情報の内容に関するご質問・ご照会等にはお答えできませんので、あらかじめご了承いただきますようお願い申し上げます。

●国内株式等のお取引に関するリスク及び手数料等について

株式投資等は株価等の変動により、投資元本を割り込むおそれがあります。

また、信用取引は委託保証金の約3倍までのお取引ができるため、株価等の変動により委託保証金の額を上回る損失が生じるおそれがあります。

証券オンライントレードの取引手数料は各商品・各コースにより異なりますが、1注文ごとの手数料体系では、最低50円から最大880円までとなります。

1日約定代金合計額で変わる手数料体系では、100万円以下で無料、100万円超~150万円以下で880円、150万円超~200万円以下で1,100円、200万円超~300万円以下で1,540円、以降100万円単位超過ごとに295円ずつ加算され、上限はございません。ただし、強制決済の場合には約定代金×1.32%の手数料(最低手数料2,200円)が適用されます(いずれも税込)。

また、信用取引においては、手数料は無料ですが、買方金利、貸株料、品貸料(逆日歩)、信用取引管理料(事務管理費)等の諸費用が必要です。

信用取引の委託保証金は売買代金の30%以上かつ30万円以上の額が必要です。

実際のお取引に際しては、契約締結前交付書面および当社ホームページ等をよくお読みになり、お取引の仕組み、ルール等を十分ご理解の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。