「デフレからインフレ」が追い風?サービス業10銘柄

「デフレからインフレ」が追い風?サービス業10銘柄

投資情報部 鈴木 英之 栗本奈緒実

2025/08/14

当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証グロース市場・スタンダード市場の中小型株を中心に、好業績が期待される銘柄や、投資家の皆様が気になる話題についてわかりやすくお伝えします。

新興株ウィークリー

※YouTubeに遷移します。

「デフレからインフレ」が追い風?サービス業10銘柄

8/12(火)の東京株式市場では、日経平均株価が過去最高値を更新しました。引き続き米国株式市場が総じて堅調なことが追い風になっています。8/7(木)にトヨタ自動車(7203)やソフトバンクグループ(9984)、ソニーグループ(6758)など主要企業の決算発表が終わったこと、同じ日にトランプ政権の相互課税が課税開始となり、アク抜け材料が続いたことも理由と考えられます。

そうした中、東証グロース市場は、大型株への資金回帰が影響したのか、8/8(金)・8/12(火)は小幅続落となりました。ただ、東証スタンダード市場指数は8/12まで5連騰(同日まで14営業日では12勝2敗)と堅調を維持しており、中小型株市場全体では上昇基調が維持されているとみられます。

ちなみに、日本株全般を上昇に導いている要因は何でしょうか。ひとつは「デフレからインフレへの転換」であるとみられます。インフレへの転換により、企業の値上げが受け入れられやすくなり、それが企業業績に追い風になっていることは、要因のひとつと考えられます。そうした中、「デフレからインフレへの転換」がサービス価格の上昇につながりやすい「サービス業」は、今後も株式市場の主役の一翼を占めるかもしれません。

本日の「新興株ウィークリー」では、「サービス業」からの有望銘柄を抽出すべく、以下のスクリーニングを行ってみました。

① 東証グロース市場、または東証スタンダード市場に上場

② 時価総額が100億円以上

③ 売買高(25日移動平均)が2万株以上

④ 6/20から8/7までの間に決算発表を実施

⑤ 直近四半期累計営業増益率(前年同期比)が今期会社計画営業増益率を上回る

⑥ 取引所または日証金による信用規制・注意喚起銘柄を除く

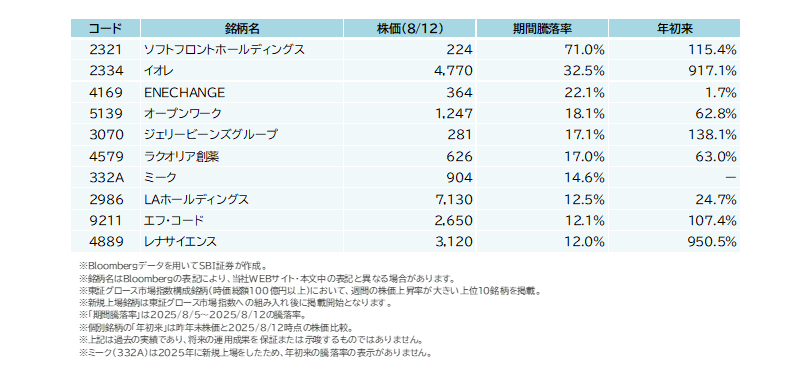

図表の銘柄は、上記条件をすべて満たしています。掲載は、直近四半期累計の営業増益率が大きい順です。

【参考】 8/5(火)~8/12(火)で株価上昇が大きかった東証グロース市場指数構成銘柄

■図表 「デフレからインフレ」が追い風?サービス業10銘柄

| コード | 銘柄名(決算月) | 株価 (8/12・円) |

直近四半期累計営業増益率(前年同期比) | 今期会社計画営業増益率(前期比) |

| 7352 | TWOSTONE&Sons(8) | 867 | 500.2% | 114.8% |

| 9560 | プログリット(8) | 1,124 | 40.4% | 29.9% |

| 9168 | ライズ・コンサルティング・グループ(2) | 1,212 | 38.7% | 16.8% |

| 6086 | シンメンテホールディングス(2) | 1,123 | 30.6% | 9.6% |

| 7373 | アイドマ・ホールディングス(8) | 2,580 | 23.2% | 17.5% |

| 9782 | ディーエムエス(3) | 3,210 | 22.1% | 0.8% |

| 1717 | 明豊ファシリティワークス(3) | 1,081 | 20.8% | 2.5% |

| 2344 | 平安レイサービス(3) | 1,006 | 13.0% | 8.4% |

| 6199 | セラク(8) | 1,596 | 12.5% | 12.2% |

| 9726 | KNT-CTホールディングス(3) | 1,137 | 10.1% | 7.6% |

- ※Quick Workstation Astra Manager、会社発表データをもとにSBI証券が作成

- ※銘柄名右横カッコ内の数字は決算月

一部掲載銘柄を詳細に解説!

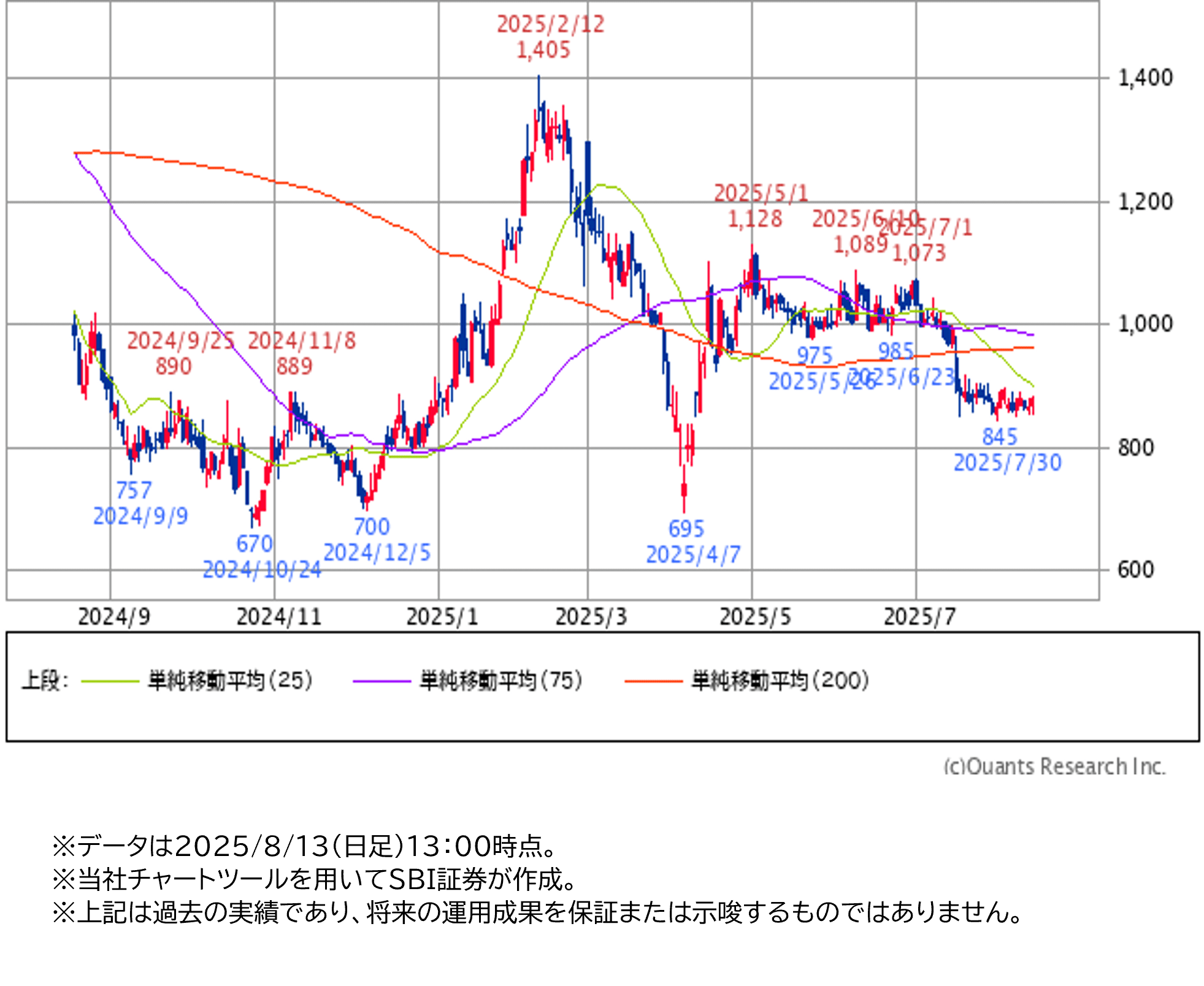

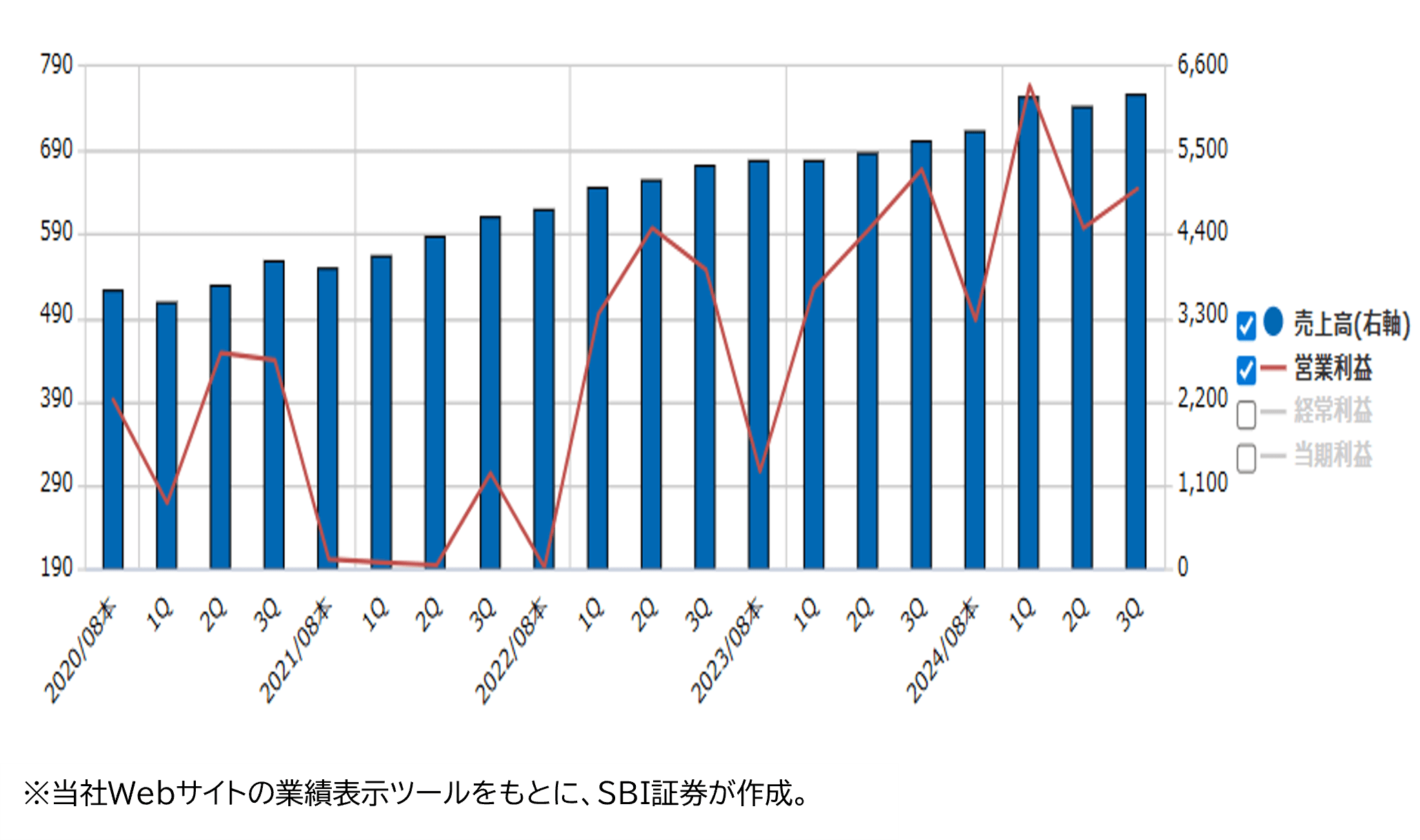

■TWOSTONE&Sons (7352)~エンジニアと企業をマッチング。人材投資を実施しさらなる成長を指向

★日足チャート(1年)

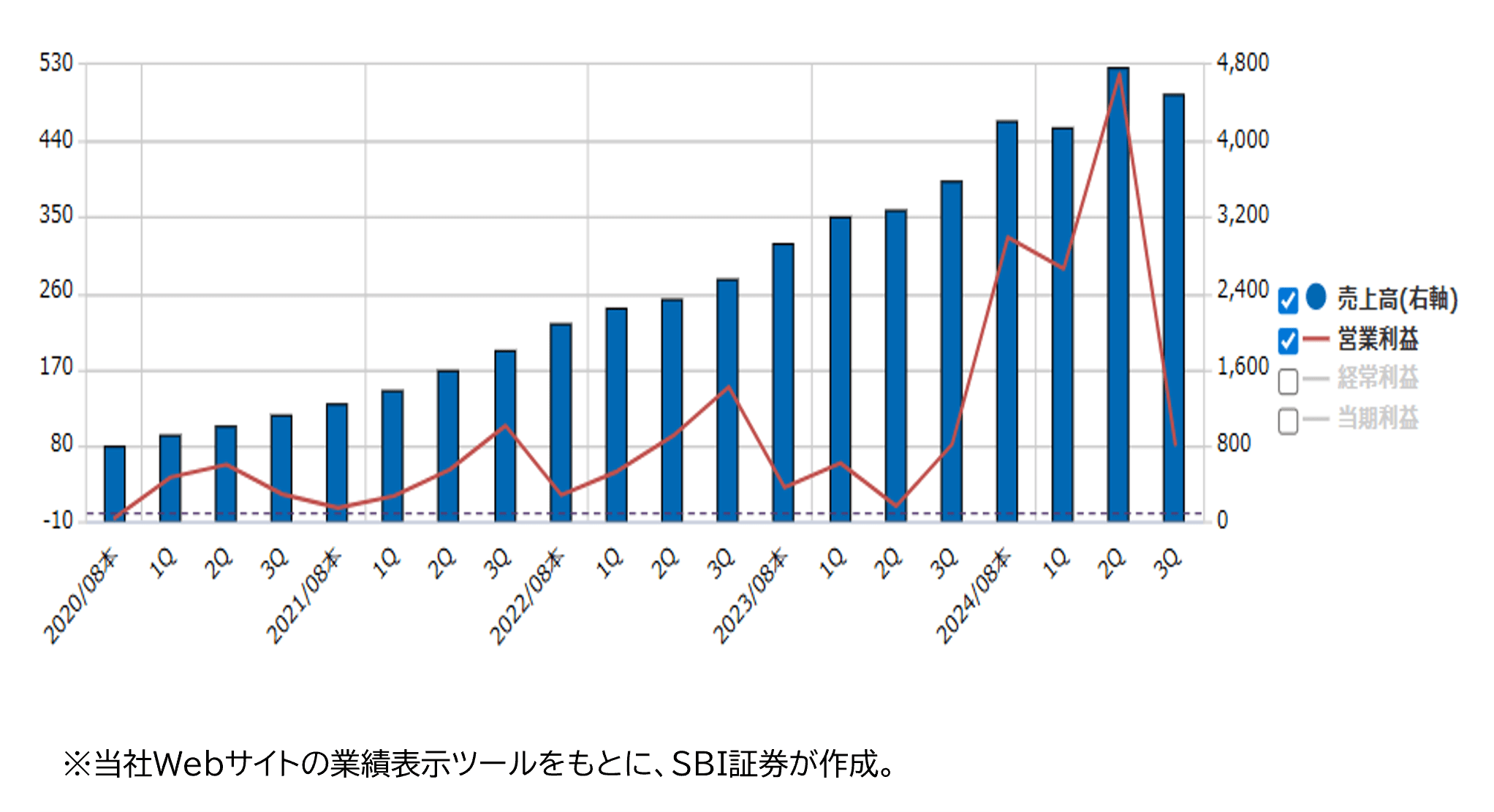

★業績推移(百万円)

■エンジニアと企業をつなぐマッチング事業

主力事業は、エンジニアプラットフォームサービス「Midworks」であり、2024年8月期の売上高の約89%を占めています。

日本の雇用慣行(終身雇用・年功序列)では、昇進や異動のルートが固定されがちで、社員の流動性が低く、技術革新が起こりにくいという課題があります。その結果、企業のサービス競争力が低下する傾向があります。

一方、欧米ではジョブ型雇用や実力主義が主流で、個人がフリーランスのように柔軟に働くスタイルが一般的です。

同社は、日本の雇用制度を根本から変えるのではなく、欧米式の働き方のエッセンスを取り入れ、自由な働き方を望むITエンジニアと、優秀な人材を活用したい企業をマッチングすることで収益を上げています。

企業はエンジニアを必要とする際、同社に依頼し、フリーランスや業務委託のエンジニアを紹介されます。企業はたとえば月額報酬を支払い、その一部が同社の売上となります。また、企業のシステム開発やDX支援をプロジェクト単位で受託するケースもあります。

ストック型ビジネスの比率は明示されていませんが、会社資料では「ストック型のビジネスモデルを活かした堅実な売上規模の拡大を狙う」と記載されており、比率は高めであると推測されます。

■ 2025年3~5月期は人材投資により営業利益が横ばい

2025年8月期第3四半期(2024年9月~2025年5月)の累計では、売上高134億円(前年同期比+32%)、営業利益8.8億円(同+500%)と大幅な増収増益を達成しました。

ただし、四半期単体(2025年3~5月期)では、売上高44億円(前年同期比+25%)、営業利益0.8億円(前年同期比ほぼ横ばい)となりました。これは、上期の利益を原資に、来期以降の成長に向けた人材投資を積極的に行ったためです。もっとも、主力事業(人材マッチング)は24四半期連続で過去最高水準を更新しています。

■ 株価動向と今後の期待

2025年7月14日の第3四半期決算発表後、株価は急落し、現在は800~900円のレンジで推移しています。会社予想では、2025年8月期の通期売上高は186億円(前期比+30%)、営業利益は10億円(同+114%)と、4月12日に上方修正された水準です。

株価下落の背景には、さらなる上方修正を期待していた投資家の失望売りが影響した可能性があります。

とはいえ、同社のような人材ビジネスにおいて、優秀な人材の確保は成長の源泉であり、今回の人材投資は将来の収益拡大につながると期待されます。

主要KPIであるエンジニア稼働人数は、2024年8月期に16,739人(前期比+34%)から、2025年8月期には21,761人(同+30%)と、順調な増加が見込まれています。

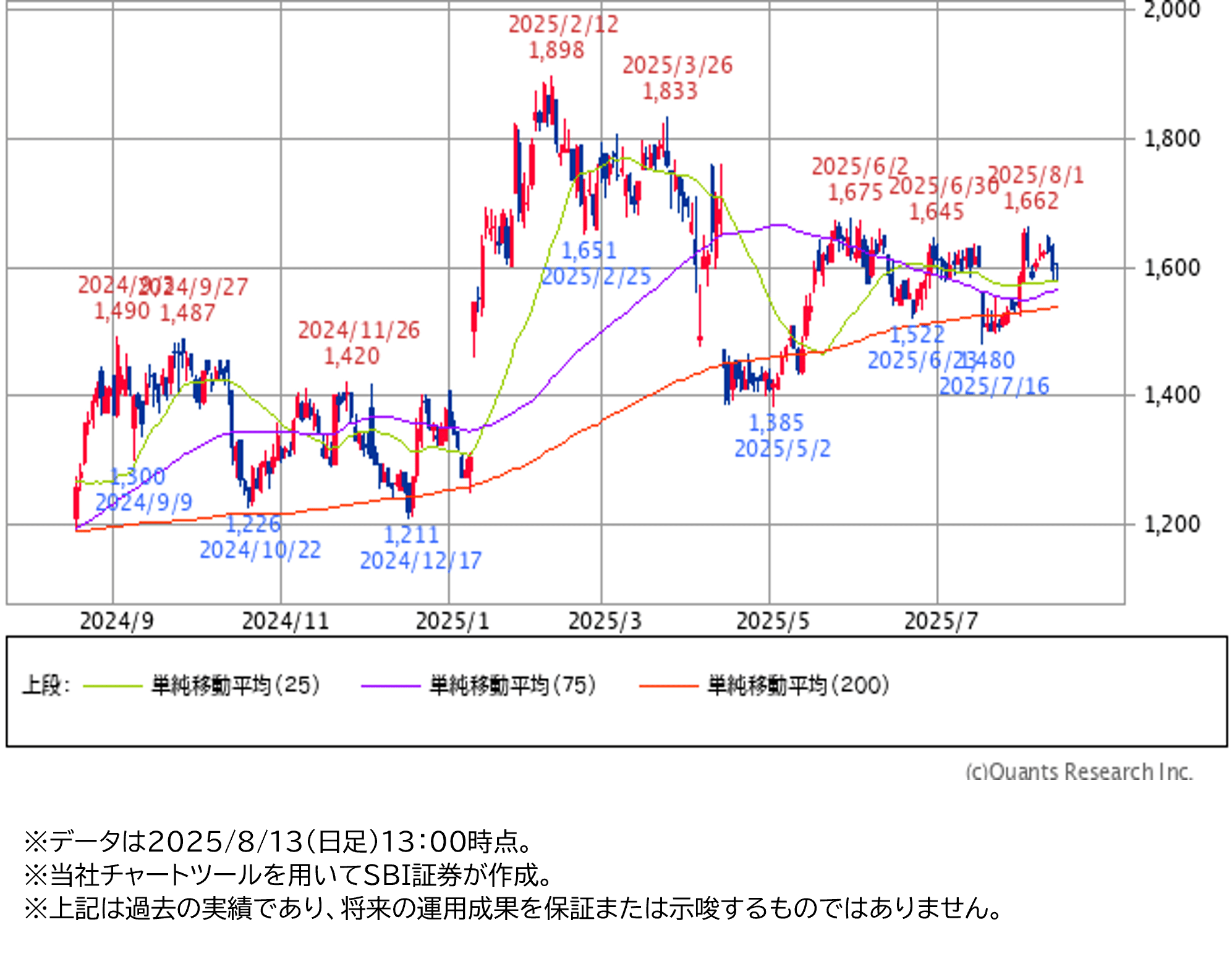

■セラク(6199)~エンジニア派遣を主軸に、事業を変革。足元はパートナー企業が急増

★日足チャート(1年)

★業績推移(百万円)

■エンジニア派遣を主軸に、時代のニーズに応じて事業を変革

当社は、主にITエンジニアの派遣事業を展開しています。システムインテグレーション(SI)領域におけるITシステムの構築・運用の実績を基盤に、近年ニーズが拡大しているクラウド領域やカスタマーサクセス領域にも事業を展開しています。

1987年の創業以来、最新のIT技術を積極的に取り入れ、事業内容を柔軟に変化させてきました。1995年にはWindows95の発売とインターネットの普及を受け、インターネット事業を開始。2009年にはスマートフォンアプリ事業、2013年にはCRM分野で世界トップシェアを誇るSalesforceの運用支援事業、2023年には法人向け生成AIサービスを開始するなど、社会のニーズに応じて提供サービスを進化させています。

現在では、エンジニア派遣に加え、農業分野向けの自社開発システムの提供も行っており、事業領域の拡大を図っています。

■人材育成と採用強化により、エンジニア数を拡大

コロナ禍以降のDX推進の流れを受け、当社への引き合いが増加。これに対応する形で従業員数も増加しており、2024年8月末時点では3,387名に達しています。そのうち9割以上がエンジニアです。

人材不足が深刻化する中、当社では未経験者の採用にも積極的に取り組んでいます。独自の教育プログラムを導入し、入社後2~3ヵ月でITエンジニアとしての就業が可能となる体制を整えています。

■パートナー企業が急増、3期連続で増収増益を見込む

業績は堅調に推移しており、2016年の上場以来、売上高は一貫して増加しています。利益面では、エンジニア採用に伴う投資が変動要因となるものの、22.8期の一時的な減益を経て、23.8期以降は再び増収増益を達成しています。

25.8期3Q累計(24.9~25.5月期)では、売上高185億円(前年同期比10%増)、営業利益25億円(同12%増)と好調な業績を記録。DXおよびSI事業がともに前年同期比10%増となり、業績拡大に貢献しました。また、自社IT人材プラットフォームのエンジニア稼働数の増加も寄与しています。

パートナー企業数は2025年5月末時点で1,887社となり、前年同期比で1,136社の増加と急成長を遂げています。

今期(2025年8月期)は、売上高245億円(前期比10%増)、営業利益25億円(同12%増)と、3期連続での増収増益を見込んでおり、過去最高の業績更新が期待されています。国内のIT需要も引き続き堅調であり、次回の本決算発表における来期(2026年8月期)の業績見通し次第では、2023年・2024年に記録した高値1,800円近辺が意識される展開も予想されます。

重要事項 各種リスク等について

●本情報は、株式会社SBIネオトレード証券(以下、「当社」)が、株式会社SBI証券(以下、「SBI証券」)から、SBI証券が作成した情報の提供を受け、お客様に配信しております。

本情報に、取引判断・投資判断の参考となる情報が含まれている場合であっても、特定の投資戦略等を勧誘するものではありません。

取引・投資に関する最終決定は、お客様ご自身の判断と責任において行っていただきますようお願い申し上げます。

また、本情報は、信頼できると思われるもの、または信頼できる情報源から得たものですが、その正確性や完全性を保証するものではありません。

なお、本情報を無断で転用、複製、販売等することは固く禁じております。

本情報の内容に関するご質問・ご照会等にはお答えできませんので、あらかじめご了承いただきますようお願い申し上げます。

●国内株式等のお取引に関するリスク及び手数料等について

株式投資等は株価等の変動により、投資元本を割り込むおそれがあります。

また、信用取引は委託保証金の約3倍までのお取引ができるため、株価等の変動により委託保証金の額を上回る損失が生じるおそれがあります。

証券オンライントレードの取引手数料は各商品・各コースにより異なりますが、1注文ごとの手数料体系では、最低50円から最大880円までとなります。

1日約定代金合計額で変わる手数料体系では、100万円以下で無料、100万円超~150万円以下で880円、150万円超~200万円以下で1,100円、200万円超~300万円以下で1,540円、以降100万円単位超過ごとに295円ずつ加算され、上限はございません。ただし、強制決済の場合には約定代金×1.32%の手数料(最低手数料2,200円)が適用されます(いずれも税込)。

また、信用取引においては、手数料は無料ですが、買方金利、貸株料、品貸料(逆日歩)、信用取引管理料(事務管理費)等の諸費用が必要です。

信用取引の委託保証金は売買代金の30%以上かつ30万円以上の額が必要です。

実際のお取引に際しては、契約締結前交付書面および当社ホームページ等をよくお読みになり、お取引の仕組み、ルール等を十分ご理解の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。