SBIネオトレード証券でお取引いただける「株式」「投資信託」「先物・オプション取引」「CFD」の税金や確定申告などについてのご案内ページです。

税金等の概要

| 金融商品 | 株(現物・信用取引)・ETF・投資信託 | 先物・オプション取引 | CFD取引 | |

|---|---|---|---|---|

| 税率 | 2014年 ~2037年 |

20.315% | ||

| 2038年以降 | 20% | |||

| 特定口座 | 特定口座制度の利用が可能。 源泉徴収ありを選択すれば、確定申告は不要。 |

特定口座制度の適用外。 利益が発生した場合は、確定申告が必要。 |

||

| 確定申告用の発行書類 | 特定口座年間取引報告書 ■閲覧方法はこちら |

指数先物・指数オプション取引年間損益計算書 ■閲覧方法はこちら |

期間損益報告書 ■閲覧方法はこちら |

|

| NISAの適用有無 | 現物取引、ETF、株式投資信託が対象 | 対象外 | ||

ご注意事項

- 法人口座の場合は譲渡益等に対して法人税が適用されるため、税率が異なります。詳細につきましては、税務署等にてご確認ください。

- 投資信託の元本払戻金(特別分配金)は非課税扱いとなります。なお、ETFの分配金については、普通分配金・元本払戻金(特別分配金)の区別が無く、株式の配当金と同様に取り扱われます。【参照:投資信託の分配金について】

- 上記一覧表は2024年5月31日時点で、当社の調査により作成したものです。内容については、その正確性と最新性の確保に努めておりますが、確定申告等の際には、所轄の税務署等で内容をご確認いただきますようお願いいたします。

復興特別所得税について

平成25年(2015年)1月1日から平成49年(2039年)12月31日までの期間に生じる所得税に対して所得税額の2.1%に相当する額が復興特別所得税として上乗せされます。

適格請求書(インボイス)について

当社では、ご申請を受けたお客様に対して、「適格請求書(インボイス)」を交付しております。詳細は以下リンク先をご参照ください

適格請求書(インボイス)について

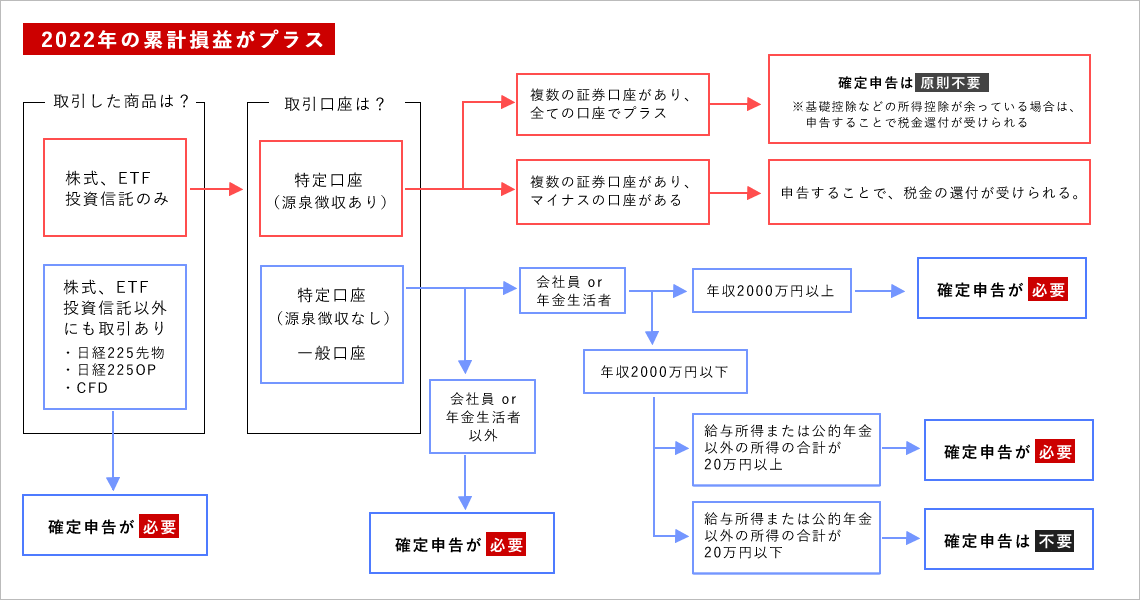

確定申告

株式等の損益は、他の所得とは切り離して計算を行って税金計算が行われます。源泉徴収ありの特定口座で取引をされている場合は、原則、確定申告の必要はありませんが、状況によっては確定申告を行うことで税金の還付が受けられる場合があります。確定申告をされるかどうかをご判断される際にご参考ください。

- 2023年1月17日現在の税制を基に作成しております。

- 配偶者控除・配偶者特別控除を受けられている場合は、確定申告をすることで、控除額に影響がでて、所得税が高くなる場合もございますので、ご注意ください。

確定申告に必要な書類は?

特定口座での株式等の売買は、証券会社がお客様に代わって税金計算を行っております。確定申告の際は、電子交付にて交付される「年間取引報告書」をご印刷いただき、添付書類としてご利用ください。

CFD取引は取引ツール上で対象期間を選択して損益集計が可能な「期間損益報告書」を発行、印刷いただき、添付書類としてご利用ください。

各書面の閲覧方法・印刷方法は以下の通りです。

- 株(現物・信用取引)・ETF・投資信託

- 特定口座年間取引報告書 ■閲覧方法はこちら

- 先物・オプション取引

- 指数先物・指数オプション取引年間損益計算書 ■閲覧方法はこちら

- CFD取引

- 期間損益報告書 ■閲覧方法はこちら

年間の損益がマイナスになった場合

年間の損益がマイナスだった場合、確定申告を行うことで、損失分を翌年以降3年間繰越し、翌年以降3年間に発生した利益と相殺し、税金の還付が受けられます。

ただし、利益分の確定申告を行うと、相殺前の利益は一旦給与所得等と合算される為、配偶者控除や配偶者特別控除が減額されたり、使えなくなることもありますので、詳しくは税理士、会計士等にご相談ください。

損失の繰越控除の例

各年の損益が、100万円の損失、30万円の利益、取引なし、50万円の損失、20万円の利益、60万円の利益となった場合の、損失の繰越控除は下表のようになります。

| 2022年 | 2023年 | 2024年 | 2025年 | 2026年 | 2027年 | |

|---|---|---|---|---|---|---|

| 年間損益 | -100万円 | 30万円 | 0万円 | -50万円 | 20万円 | 60万円 |

| 控除額 | 0万円 | -100万円 | -70万円 | -70万円 | -50万円 | -30万円 |

| 控除後年間損益 | -100万円 | -70万円 | -70万円 | -120万円 | -30万円 | 30万円 |

| 翌年控除可能額 | 100万円 | 70万円 | 70万円 | 50万円 | 30万円 | 0万円 |

2022年の損失100万円は、翌年以降3年間(2025年まで)を限度に繰り越して株式等の譲渡所得から控除できます。

したがって、2023年の利益30万円から2022年の損失100万円を除いた損失額70万円は、2026年(4年目)に繰り越すことはできません。

そのため、2026年(4年目)の繰越控除可能額は、50万円になります。

なお、損失繰越控除を受けるためには取引および年間損益の有無にかかわらず、毎年確定申告を行う必要がありますのでご注意ください。

【PR】節税対策の新常識! 所得税・住民税が軽減! 運用益に対する税金も非課税!

2022年5月からiDeCoの加入年数が65歳未満に引き上げられたのはご存じでしょうか? また、2022年10月の法改正では、iDeCoの加入要件が緩和され、企業の規約変更無しでも会社員が企業の規約変更無しに原則iDeCoに加入できるようになり、より身近な存在となりました。 長期間にわたってご利用いただくことになる制度ですので、安心できる会社での口座開設をおススメいたします。 当社グループのSBI証券は、加入者数No.1(2022年11月時点)で、運用管理費や口座開設手数料も無料!(※運用管理費手数料以外に、国民年金基金連合会等への手数料がかかります) iDeCoをご検討されるお客様は、是非SBI証券をご活用ください。

バナーをクリックするとSBI証券のホームページに移動いたします。