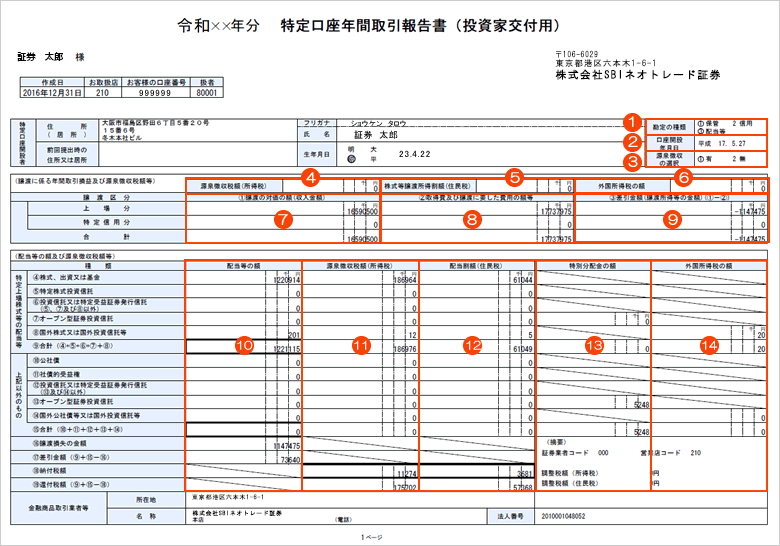

| ①勘定の種類 |

お取引の口座の種類に○印がついています。

- 保管・・・現物取引口座

- 信用・・・信用取引口座

- 配当・・・配当金等を譲渡益と通算する

|

| ②口座開設年月日 |

特定口座を開設した日付です。 |

| ③源泉徴収の選択 |

特定口座の源泉徴収の選択です。

- 有・・・源泉徴収される口座

- 無・・・源泉徴収されない口座

|

| ④源泉徴収税額(所得税) |

上場株式(信用取引の差金決済等を含む)や国内公募株式投資信託等の譲渡益について、最終的に源泉徴収される所得税額です。 |

| ⑤源泉徴収税額(住民税) |

上場株式(信用取引の差金決済等を含む)や国内公募株式投資信託等の譲渡益について、最終的に源泉徴収される住民税額です。 |

| ⑥源泉徴収税額(外国所得税) |

国外で発行された株式の譲渡益や外国籍投資信託等の譲渡益について、最終的に源泉徴収される外国所得税額です。 |

| ⑦譲渡の対価の額(収入金額) |

株式等の売却(譲渡)の約定金額(価格×株数)の合計額です。株式等の売買手数料(消費税込み)を含みません。

- 上場分

- 現物株式等の売却・信用の現渡しを行った際の約定金額、公募株式投資信託の換金時(売却時)の金額の合計です。

- 特定信用分

- 信用取引の新規売建代金+売り方金利および売返済代金+逆日歩(受取)- 貸株料 - 売り方配当落ち調整金の合計額です。

|

| ⑧取得費及び譲渡に要した費用の額等(支出金額) |

譲渡(売却)した株式等の総取得金額(購入時の売買手数料も加味する)に売却時の売買手数料(消費税込み)を加味した金額です。

- 上場分

- 現物株式等の取得単価×売却数量及び譲渡した際の売買手数料の諸経費の合計です。

※「取得単価」は買い付け時の売買手数料も含めて計算されます。

-

- 特定信用分

- 信用取引の新規買い・返済買いした際の約定金額および信用取引の管理費、買い方の支払う名義書換料および買い方金利、売り方の支払う品貸料および建落時の手数料はこちらの項目に算入されます。また、信用取引における買い方が受け取る配当落調整金はこちらの項目から差引となります。

|

| ⑨差引金額 |

上場株式等や国内公募株式投資信託等の譲渡益または譲渡損の額です。 |