更新日:

投資信託を信用取引で使うポイント!

保有している投資信託を、信用取引の委託保証金(時価の80%、一部例外あり)として活用し、資金効率を高めることができます。現金や株式を利用しないで取引できるので、上手に使いこなせば投資パフォーマンスを向上させることが期待できます。

投資信託を担保に信用取引を始めるメリット

相場があっちこっちにフラフラ、こっちにヨロヨロしても、なんだかんだとこの投資信託のパフォーマンスは悪くないわぁ。

ジワジワ上がるのは、ホントに、全く、非の打ち所がないんだけど、なんかつまらないっていうか、やることがないんだよね。

いや、もちろんプロが運用していて結果も出ているし、贅沢言ってはいけないね、うん分かっているよ…。

でもさ~、買おうかと迷ったあの株はグングン上がっているし、今も良い投資アイデアはあるんだけど、もうお腹いっぱいなんだよね。

来週のボーナスまでまとまった額の投資は厳しいかな。

あ~でも、今買わないとまた悔しい思いをしそうな気がするぅ…

ちょっと心の声が聞こえましたが、なにやらと投資にトキメキが欲しいご様子。

であるなら、保有されている投資信託を信用取引で活用されるのがぴったりでございます。

あきらめたらそこで試合終了ですよ…?

あのーどちら様でしょうか?

(いや、どうみても怪しいだろ。甘い言葉には用心しないと!…ていうか、なんで根性ものになっているのかなぁ)

心の声がダダ洩れです。

投資をもっと楽しく、美しく、がモットーの、歌って踊れる株のセールスマンでございます。

ご紹介したいのは、信用取引の代用有価証券に投資信託も使えるというお話です。

つまり投資信託を活かして新たな資金を使わずに、資金効率を上げることができるのです。投資信託を保有しながら、さらに投資ができる。

ま、さ、に、一粒で二度おいしい、300メートルは走れるお話でございます。

結果がどうなるかは、信用取引でどの銘柄に投資するか、どの程度レバレッジをかけるかによるので、結局のところあなた次第です。言い換えるなら、ザ、リスク管理です。

「?…」

例えば時価100万円の投資信託をお持ちなら、信用取引の委託保証金としては原則として8掛けになり、その場合は80万円相当になります。

信用取引は委託保証率が30%の場合、80万円÷0.3=最大約266万円まで投資できます。

私は目一杯投資するのはお勧め致しませんよ、ホーホホ。

あくまで、不安にならない範囲で、追加保証金が発生しないようにゆとりをもったご利用がよろしいかと。

そ、そ、そういうものなんだ。

じゃあ、まず勉強してみるか。何から始めればよいか教えてくれる?

まず、大きく息を吸って。止めて。はい、楽にしてください。

では次に、信用取引口座を開設しま~す。とこれだけの、簡単なお仕事です。

お隣のタマでもできそうですね、まあ今はいろいろと厳しいのでできませんけど。

お、ま、け、に、ネオトレなら信用取引の手数料無料で金利も業界最安水準※なので便利ですよ。でも注意点はしっかり読んでおいてくださいね。

※当社と比較を行う対象は主要ネット証券5社となります。

※主要ネット証券とは、ネットでの売買を主とする証券会社の内、売買代金上位5社のSBI証券、楽天証券、松井証券、三菱UFJ eスマート証券、マネックス証券(順不同)を指します。(2026年8月6日 当社調べ)

※各社の大口取引優遇や期間限定のキャンペーン等は条件が異なる為、掲載しておりません。

※金利は、2026年8月6日時点当社調べのものです。

う~ん、言い方がなんだけど…まあ、ちょっと考えてみるか!

投資信託を担保にするメリット

- 現金や株式だけでなく、保有する投資信託も信用取引の担保(代用有価証券)として利用でき、資産を有効活用できる。

- 投資信託を担保に預けている間も、分配金がある場合は受け取ることができる。

- 長期運用をしながら短期運用(信用取引)のチャンスも同時に享受できる。

- 手元資金を追加しなくても、新たな投資チャンスを広げられる。

- 保有資産を活用することで、現金化せずに他の投資戦略が取れる。

レバレッジの仕組み

- 保有する投資信託の時価の80%(掛け目)を信用取引の保証金として利用できる。

- 少ない資本で大きな取引(最大約3.3倍まで)ができるのが信用取引の大きな特徴。

- 値下がり局面でも利益を狙える、売りから入る取引が可能。

投資信託を信用取引で有効活用する

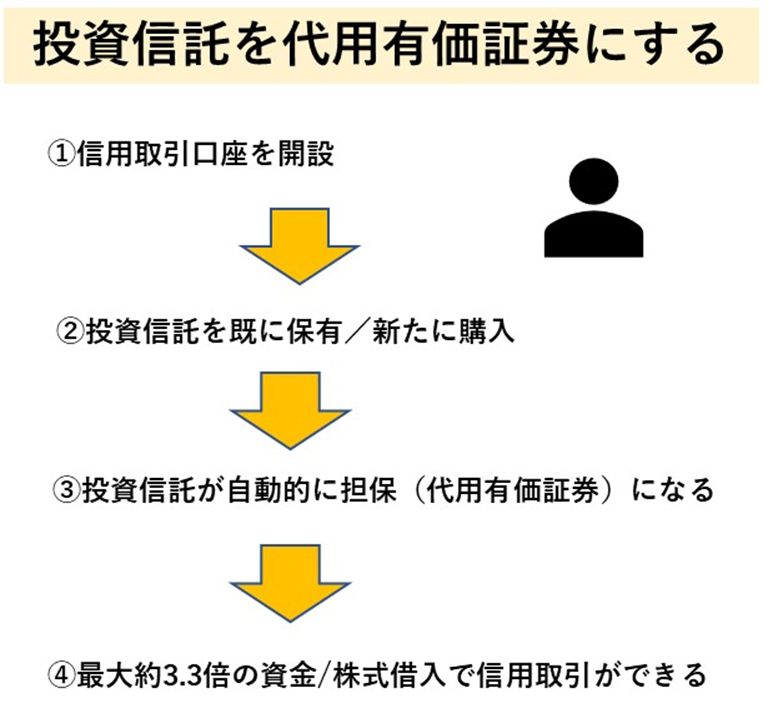

投資信託を信用取引の担保(代用有価証券)にする方法はとても簡単です(順不同)。

- 投資信託を保有する (既に保有していればそれを利用可)

- 信用取引口座を開設する

これで信用取引の担保(代用有価証券)として保有している投資信託を使うことができます。(NISA保有分及び一部除外銘柄を除く)

※上記はSBIネオトレード証券での手順です。代用有価証券の口座管理・対象銘柄の基準は証券会社毎に異なります。

投資信託を信用取引の担保にする具体的な手順

投資信託を担保に信用取引を始めるには、まず投資信託を保有していることが前提です。

次に、証券会社で信用取引口座を開設します。多くの証券会社では、保有している株式や投資信託は自動的に信用取引の担保(代用有価証券)となり、別途手続きなしで利用可能です。

ただし、NISA口座で保有する投資信託や一部の銘柄は担保にできません。担保に預けた投資信託は一定の掛け率(規制がなければ80%)で評価され、その評価額をもとに信用取引の取引余力が決まります。

担保提供後は、その範囲内で信用取引を開始したうえ、配当や分配金も受け取れます。信用取引の取引画面で担保評価額や取引可能額を確認することが出来ます。

なお、担保の値下がりなど保証金の評価変動により追証が発生する場合もあるため管理が必要です。

投資信託を担保にした信用取引の具体的な活用例とシミュレーション

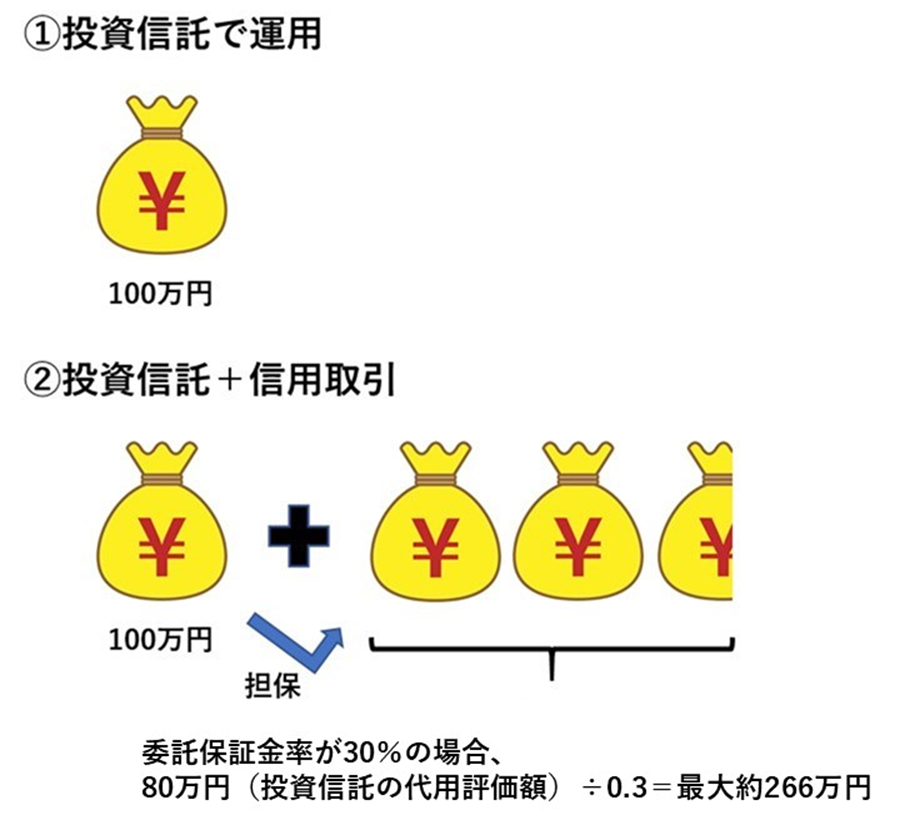

まず、時価100万円の投資信託を保有していたとします。代用有価証券の掛け目は原則として8掛けになり、時価100万円の投資信託を担保にすれば、その場合の担保としての価値は80万円になります。

信用取引では委託保証金率が30%の場合、80万円÷0.3=最大約266万円まで買い付けることができます。ここで、例えば100万円分の株式を買い付けたとすれば、投資信託で100万円、信用取引で100万円の計200万円分の投資ポジションを持ち、資金を約2倍活用しているといえます。

この時、注意しなければいけないのが信用取引にかかるコストです。ネオトレなら買い方金利が2.3%(制度信用取引の標準金利)と業界最安水準※なので、コスト負担が少なく、使いやすいといえます。

※当社と比較を行う対象は主要ネット証券5社となります。

※主要ネット証券とは、ネットでの売買を主とする証券会社の内、売買代金上位5社のSBI証券、楽天証券、松井証券、三菱UFJ eスマート証券、マネックス証券(順不同)を指します。(2026年8月6日 当社調べ)

※各社の大口取引優遇や期間限定のキャンペーン等は条件が異なる為、掲載しておりません。

※金利は、2026年8月6日時点当社調べのものです。

まとめ

投資信託を担保に信用取引を行うことで、現金を追加せずに手持ち資産を有効活用し、資金効率を高められます。

投資信託の時価の80%が担保評価額となり、その約3.3倍までの取引が可能となるため、レバレッジを効かせた運用ができます。

また、分配金がある銘柄は、担保として預けている間も分配金を受け取ることができ、現物を売却せずに取引チャンスを増やせるメリットがあります。

ただし、価格変動により追証リスクがあるため注意が必要です。

よくある質問

信用取引と投資信託に関するQ&A

- 担保に入れた株や投資信託は売却できますか?

- 信用取引の担保設定中でも、売却可能です。ただし、受渡日に保証金が不足していると追加入金等の対応が必要になる場合があります。

- NISA口座で買付した株や投資信託を信用取引の担保に使えますか?

- NISA口座で保有する株や投資信託は、信用取引の担保として利用できません。

- 追証が発生した場合はどうすればいいですか?

- 追証(追加保証金)は、発生日の翌々営業日の12時までに入金または信用建玉の返済で解消します。未対応の場合は、全ての建玉が強制決済となります。

投資信託を活用して信用取引を行う際の注意点

信用取引で投資信託を担保にして活用する際の注意点は以下の通りです。

- 原則すべての投資信託が信用取引の担保(代用有価証券)として使えるものの、NISAで購入した投資信託やその他証券会社が指定する投資信託は担保として利用することはできません。

- 信用取引で購入した銘柄は配当や株主優待を受け取ることはできません。

- 信用取引で買建の場合は、配当金の代わりに配当落ち調整金を受け取ります。売建の場合は信用落ち調整金を支払います。

- 建玉の評価損の拡大や、投資信託など代用有価証券の値下がりなどにより保証金預託率が最低維持率の20%を下回ると追証(おいしょう)となり、追加で保証金の差入れや建玉の返済を行う必要があります。

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください