更新日:

信用取引の「委託保証金」とは?

信用取引における「保証金」は、株式やその他の金融商品を信用取引で売買する際に、証券会社に預ける担保のことです。重要なポイントは以下の4点です。

広義な担保については、「信用取引 担保」ページにて詳しく説明しています。

信用取引 担保(詳細ページ)

現物取引との違い

現物取引とは?

現物取引は、「手持ちの現金で買える分だけ株を買う」シンプルな取引です。

たとえば、100万円の資金があれば、100万円分の株を買う。これ以上でも以下でもありません。借金なし、リスクも最大で投資資金までで、保有資金に合わせた投資です。

信用取引とは?

一方、信用取引は「証券会社からお金や株を借りて行う取引」です。

自分の資金が100万円でも、それを担保に証券会社が300万円まで貸してくれるなら、最大300万円分の株を買えます。また、持っていない株を借りて売る「空売り」も可能です。

つまり、上がると思えば買い、下がると思えば売る。両方向に勝負できるのが信用取引の魅力です。

レバレッジとは?

信用取引の最大の特徴が「レバレッジ(てこの原理)」です。

少ない資金で大きな取引ができる。これがレバレッジの力です。

たとえば、資金100万円で300万円分の株を買えば、3倍のレバレッジです。

株価が10%上がれば、利益は30万円。現物なら10万円の利益だったところが、3倍になるわけです(利益は税金や諸費用を除く)。

- 資金効率が良い:少ない元手で大きな利益を狙える

- 対象銘柄が増える:手元資金では投資できない銘柄も投資対象にできる

- 損失も大きくなる:利益が3倍なら、損失も3倍。資金を超える損失が出ることも

- 追証リスク:損失が一定額を超えると、追加で資金を入れる「追加保証金(追証:おいしょう)」が発生

- 潜在的なストレスの増加:値動きが激しく、冷静な判断が難しくなることも

委託保証金の計算方法

委託保証金とは?

信用取引を始める際に、証券会社に預ける「担保」のようなものです。この保証金があることで、証券会社は「この人なら貸しても大丈夫だな」と判断します。

計算式

基本的な計算式は以下の通りです。

約定代金 × 保証金率 = 委託保証金

具体例

たとえば、ある株を 300万円分購入したとします。

証券会社が定める保証金率が30%だった場合、

300万円 × 30% = 90万円

つまり、90万円の委託保証金が必要になります。

保証金の種類

委託保証金は、現金だけではなく、株式や投資信託(代用有価証券)でも差し入れることができます。

ただし、すべての銘柄が使えるわけではなく、証券会社が定める「代用可能銘柄」に限られます。

一部の銘柄を除いて、時価の80%分が保証金として評価されます(時価の評価比率は変更される場合があります)。

例えば、現金が50万円、代用株式が40万円(時価50万円×80%で算出)だった場合は、

合計で90万円の保証金を満たします。

このように、資金効率を高めることができるのも信用取引の魅力のひとつです。

委託保証金はいくら必要?

信用取引を行う際に必要な委託保証金は、以下の式で求められます。

約定代金 × 委託保証金率(通常30%)

また、最低保証金額は30万円以上と法律で定められています。

一部の銘柄は、証券会社でリスクがあると判断した場合に、委託保証金率を引き上げることがあります。取引所の規制により一律でかけられる場合もありますので、注意が必要です。

証券会社別の最低保証金額

日本の証券会社では、信用取引を始めるための最低保証金額は法律で「30万円以上」と定められています。主要ネット証券7社(SBI証券、楽天証券、松井証券、三菱UFJ eスマート証券、マネックス証券、SBIネオトレード証券、GMOクリック証券)ではすべて30万円となっています(2025年11月時点)。

取引額から見る必要資金の目安

信用取引で必要な保証金は「建玉金額 ×委託保証金率」で求めます。国内株式の信用取引では保証金率30%が一般的です。

- 必要となる委託保証金の計算例

100万円の建玉:委託保証金=100万円×30%=30万円

300万円の建玉:委託保証金=300万円×30%=90万円 - 余裕を持った資金計画の重要性

保証金は「最低限の必要額」であり、これだけではリスク管理が不十分です。価格変動による含み損や強制決済のリスクがあるため、一般的には「必要となる委託保証金の1.5倍~2倍」を目安に資金を準備することで、急な変動にも耐えられる安全性が高まります。

委託保証金の最低維持率とは?

信用取引における委託保証金の最低維持率とは、建玉(ポジション)を維持するために必要な保証金割合の下限を指します。

証券会社によって20%から25%程度に設定されていて、当社では20%です。これを下回ると、証券会社から追証(おいしょう:追加保証金)の差し入れを求められます。

委託保証金率(維持率)の計算方法と仕組み

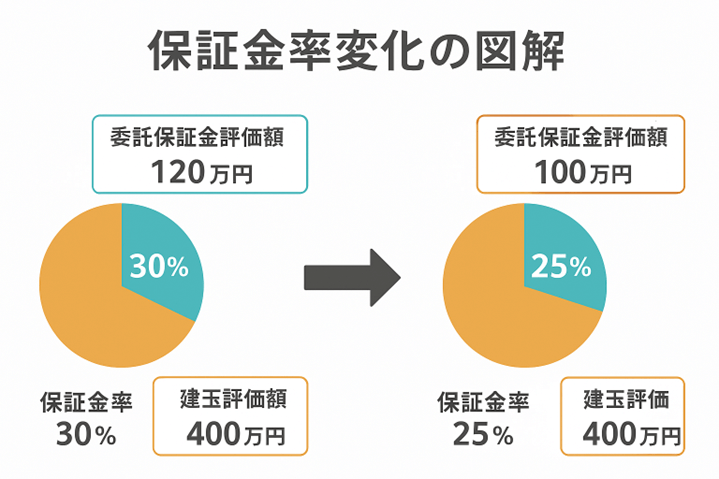

信用取引の委託保証金率は、保有株の評価損益によってリアルタイムに変動します。具体的な数値例で仕組みを説明します。

図が委託保証金率変化のイメージです。

左側:委託保証金評価額120万円、建玉評価額400万円 → 保証金率30%

右側:委託保証金評価額が100万円に減少 → 保証金率25%

株価下落や評価損で保証金評価額が減ると、保証金率も低下します。

委託保証金率が証券会社の定める最低維持率(当社では20%)を下回ると追証(追加保証金)が発生します。

委託保証金率(維持率)が下がる主な要因

信用取引における委託保証金率(維持率)が下がる主な要因は、大きく分けて次の2つです。

- 保有株の評価損の発生

保有している株価が下落すると、建玉の評価額が減少します。同時に、評価損が発生するため、委託保証金評価額も減ります。具体例:預け入れ保証金=100万円、株価下落で評価損=-20万円、委託保証金評価額=80万円、建玉評価額=380万円下落前の委託保証金率=(100万円÷380万円)×100=26.3% → 委託保証金率 = (80万円 ÷ 380万円) × 100 =約 21.1%(追証リスク)

- 代用有価証券の株価下落

委託保証金は現金だけではなく、株式や投資信託などを「代用有価証券」として差し入れることができます。しかし、代用有価証券の株価が下落すると、その評価額が減り、委託保証金評価額が減少します。その結果、現金保証金は変わらなくても、代用有価証券の評価額が下がると委託保証金率が低下します。具体例:現金保証金=0万円、代用有価証券=50万円 → 株価下落で40万円に減少、委託保証金評価額=90万円、建玉評価額=400万円下落前の委託保証金率=(100万円÷400万円)×100=25.0% → 委託保証金率 = (90万円 ÷ 400万円) × 100 = 22.5%

保有株の評価損と代用有価証券の下落は、どちらも委託保証金評価額を減らす要因です。株価変動が激しい局面では、委託保証金率が急低下し、追証や強制決済のリスクが高まります。

追加保証金(追証)とは?発生条件と対処法

追加保証金(追証:おいしょう)とは、委託保証金の最低維持率を下回った場合に、追加で差し入れる保証金のことです。

これは、価格変動で損失が膨らむと、証券会社への支払いを行えないリスクが高まるため、顧客に追加の担保を求めて取引の安全性を確保する仕組みです。

建玉の評価損の拡大または、担保価値の減少によって変動します。

また、追証が発生した場合は、速やかに対応することがリスク管理上とても重要で、対処法としては主に「入金」と「建玉決済(ポジションの縮小・解消)」の2つがあります。

追証が発生するタイミング

時系列の流れ(例:最低維持率20%)

委託保証金維持率の低下

株価や建玉の評価損が増え、その日の取引終了後の維持率が20%を下回る。

この時点で「保証金不足」が発生。

証券会社から追証通知

証券会社は顧客に「追加保証金(追証)」を請求。

通知方法は、取引画面、メール、電話など。※当社は、発生日の翌営業日および期日当日にメールを送信しております。

猶予期間(入金期限まで)

顧客は次の対応を選択: 入金:不足分を追加してポジション維持。

建玉決済は、ポジションを縮小または全決済して不足解消。

追証の入金期限は、当社では追証発生日の翌々営業日の12:00までです。

追証への対処法と注意点

追証が発生した場合、当社では翌々営業日の12:00までに以下の方法により追証を解消する必要があります。

なお、追証は相場の変動では解消されません。必ず、下記の1または2いずれかの方法で解消する必要があります。また、期日までに解消ができなかった場合、全建玉がコール取引手数料にて強制返済されるのでご注意ください。

- 追証以上の現金を入金する

- メリット

ポジションを維持できるため、相場が回復すれば損失を取り戻せる可能性があります。 - 注意点

入金期限が短く(追証発生日の翌々営業日の12:00まで)、相場がさらに逆行すれば、再度追証が発生するリスクがあります。

- メリット

- 建玉の一部または全部を返済して充当

- メリット

追加資金を投入せず、リスクを即座に縮小できます。 - 注意点

損失が確定するため、心理的負担が大きいことがあります。また、決済タイミングによっては損失が拡大する可能性があります。

- メリット

信用取引のリスクと初心者が注意すべき点

信用取引は、少ない委託保証金で大きな取引ができるため、利益も損失も大きくなります。

株価が逆方向に動くと損失が急拡大し、委託保証金維持率が下がると追証(追加保証金)が発生します。

追証は短期間で対応が必要で、入金できなければ強制決済され、さらに損失が膨らむ可能性があります。

また、金利や貸株料などのコストもかかり、長期保有には適していない場合が多くなります。

特に初心者は、以下の3つのポイントに注意が必要です。

- 余裕資金で行う

- 維持率を常に確認

- 損切りルールを決める

自己資金を超える損失リスク

信用取引で相場急変時に大きな損失を被る可能性がある理由は次の通りです。

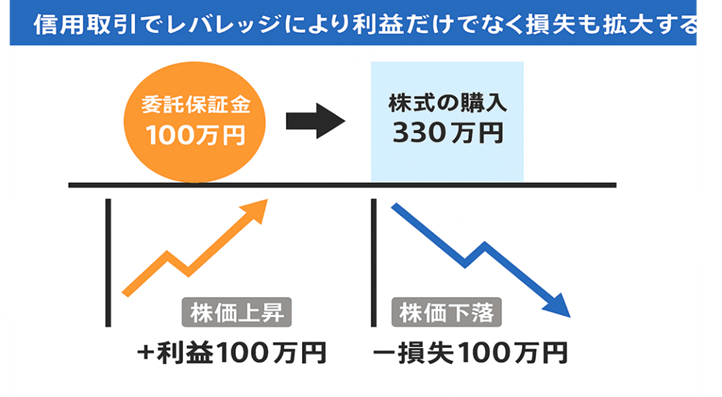

- レバレッジによる損失拡大

信用取引は、委託保証金の約3倍以上の取引が可能です。例えば、100万円の保証金で約330万円分の株を買うと、株価が10%下落しただけで損失は約33万円、保証金の3割以上が消失します。さらに下落が続けば、保証金を超える損失が発生します。 - 追証と強制決済のリスク

急落で委託保証金維持率が最低維持率(当社では20%)を割り込むと、追証が発生します。対応期限は短く(当社では追証発生日の翌々営業日の12:00まで)、入金できなければ証券会社が強制決済を行います。相場が荒れている時は、強制決済の価格が不利になり、損失がさらに膨らむことがあります。 - 想定外のスピードで損失が拡大

急変時は、株価が短時間で大きく動くため、損切りの判断が遅れると損失が一気に拡大します。特にストップ安や流動性低下時は、売りたい価格で売れず、損失がコントロールできなくなるケースもあります。

初心者が押さえるべき資金管理のコツ

信用取引で初心者が押さえるべき資金管理のコツは下記のとおりです。

- 委託保証金率を常に高く保つ(目安:50%以上)

最低維持率(当社では20%)ギリギリで運用すると、少しの株価変動で追証が発生します。余裕を持って例えば50%以上を維持することで、急変時のリスクを軽減できます。 - 損切りルールを徹底する

「含み損が〇%になったら決済する」など、事前に損切りラインを決めておくことが有効です。感情に流されると損失が膨らむため、ルールを機械的に実行することが重要になります。 - 最初は少額から始める

初心者は、いきなり大きな建玉を持たないで、小さなポジションで仕組みを理解し、経験を積むことが安全策です。 - 余裕資金で運用する

生活資金や全資産を投入しないことが重要で、「最悪ゼロになっても生活に影響しない資金」で行いましょう。 - アラート設定を活用

委託保証金維持率や株価の変動に応じて、証券会社のアラート機能を設定します。 追証通知を見逃さないことが、強制決済回避の第一歩といえます。

まとめ

信用取引の委託保証金は、取引を行うために証券会社へ差し入れる担保資金で、現金や株式で用意できます。

計算方法は「委託保証金率=委託保証金÷建玉金額×100%」で求め、通常は新規建て時に30%以上、維持率は20%以上が必要です。

維持率が20%を下回ると追証が発生し、翌々営業日の12:00までに不足分を入金するか建玉を決済しなければなりません。

対応できない場合は証券会社による強制決済が行われます。

初心者はこの仕組みを理解し、「維持率を高く保つ」「損切りルールを徹底」「少額から始める」という3つを守ることで、急変時のリスクを大幅に減らせます。

よくある質問

信用取引保証金はいつ帰ってくる?

信用取引の保証金は、保有建玉を返済することで解放され、出金も可能となります。ただし、他の保有建玉を維持するために余力不足の状態となっている場合は、出金できませんのでご注意ください。

注意事項

- 信用取引をはじめるには、信用取引口座の開設が必要です。NEOTRADE Wの「信用取引」タブから信用取引口座の申込みを行ってください。

- 制度信用取引で売建てた場合、借りる株に対して貸株料が発生します。金利と同様に日数に応じて発生しますが、金利と異なり市況状況によっては逆日歩(品貸料)と呼ばれる費用が追加で発生する場合があります。また、配当金がある場合、配当落調整金を支払う必要があります。

- すべての銘柄で信用取引の売建てができるわけではありません。

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください