更新日:

制度信用取引とは

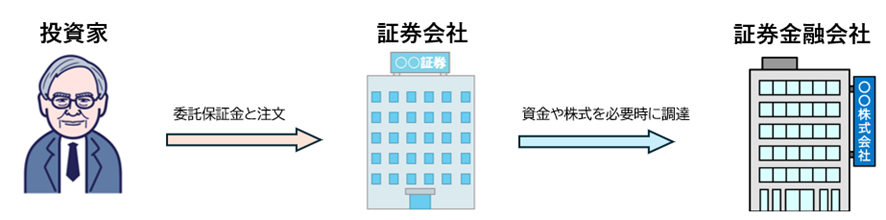

制度信用取引では、投資家が証券金融会社から株や資金を借りて取引しますが、直接証券金融会社と契約することができないため、仲介役として証券会社が存在します。

投資家が証券会社に信用取引口座を開設することで、株や資金を借りることができるようになるのです。

証券金融会社は、投資家の発注に必要な資金や株を調達し融通します。

この調達コストが、証券会社の仲介分を含めて投資家が負担するコスト(金利や貸株料)になるわけです。

証券会社が株を貸してくれる仕組み

制度信用取引とは、投資家が証券会社に委託保証金を預けることで、証券会社から資金や株式を借りて行う取引制度です。

証券会社が投資家に株式や資金を貸し出す際、証券会社自身が不足分の株や資金を、証券金融会社から「貸借取引」を通じて調達しています。

制度信用取引の流れと証券金融会社の役割

制度信用取引の流れは以下の通りです。

| 投資家 | 証券会社に委託保証金を預け、信用買い(資金を借りて株購入)、信用売り(株式を借りて売却)の注文を行う。 |

|---|---|

| 証券会社 | 投資家の注文に応じて株式や資金を貸し出すが、社内の株式や資金では足りない場合、証券金融会社に申し込み、調達する。 |

| 証券金融会社 | 証券会社から貸借担保金を受け取り、必要な株や資金を貸し出す。 |

制度信用取引で売買できる銘柄の条件

制度信用取引で売買できる銘柄は、証券取引所が定めた基準(流通株式数や株主数、売買高等)を満たす上場銘柄のみです。

その中で、信用買い(買建)のみ可能なのが「貸借融資銘柄」、信用買い・信用売り(買建・売建)の両方可能なのが「貸借銘柄」となります。

| 比較項目 | 貸借融資銘柄 | 貸借銘柄 |

|---|---|---|

| 取引可能内容 | 信用買いのみ | 信用買い、売り可能 |

| 流通株式数 | 制限なし | 1万7,000単位以上 |

| 株主数 | 制限なし | 1,700人以上 |

| 売買高・値付率 | 最初の約定値段決定済み | 直近6ヵ月間の売買高、値付率が一定基準を満たすこと |

| 企業業績 | 純資産額が正であること | 特になし |

| 選定基準の厳格度 | 基本的な基準 | より厳格な基準で審査 |

| 取引可能内容 | 信用買いのみ | 信用買い、売り可能 |

|---|---|---|

| 流通株式数 | 制限なし | 1万7,000単位以上 |

| 株主数 | 制限なし | 1,700人以上 |

| 売買高・値付率 | 最初の約定値段決定済み | 直近6ヵ月間の売買高、値付率が一定基準を満たすこと |

| 企業業績 | 純資産額が正であること | 特になし |

| 選定基準の厳格度 | 基本的な基準 | より厳格な基準で審査 |

このように、貸借銘柄は信用取引で売り建てが可能となるため、より高い流動性と市場の安定性が求められています。

制度信用取引と一般信用取引の違い

制度信用取引と一般信用取引の主な違いは以下の通りです。

- 制度信用取引は証券取引所が選定する銘柄のみ取引可能。一方、一般信用取引は証券会社ごとに選定した銘柄が取引できる。

- 制度信用取引の返済期限は原則6ヵ月だが、一般信用取引は無期限や証券会社ごとに設定される。

- 制度信用取引では逆日歩(品貸料)が発生することがあるが、一般信用取引は逆日歩が発生しない。

表にまとめると以下になります。

| 比較項目 | 制度信用取引 | 一般信用取引 |

|---|---|---|

| 取引可能銘柄 | 証券取引所で選定した銘柄 | 証券会社ごとに選定した銘柄 |

| 保有期限 | 原則6ヵ月 | 無期限もしくは証券会社ごとに設定 |

| 諸経費 | 逆日歩が発生することがある | 逆日歩は発生しない |

| 取引可能銘柄 | 証券取引所で選定した銘柄 | 証券会社ごとに選定した銘柄 |

|---|---|---|

| 保有期限 | 原則6ヵ月 | 無期限もしくは証券会社ごとに設定 |

| 諸経費 | 逆日歩が発生することがある | 逆日歩は発生しない |

取引期限の有無

制度信用取引の取引期限は「建日から6ヵ月目の応当日の前営業日」と金融商品取引所に定められており、6ヵ月を過ぎると強制的に返済・決済が行われます(株式信用取引契約締結前交付書面および規程集4ページ)。

この期限は延長できず、期日前に反対売買(決済)や現引き・現渡しなどの方法で清算する必要があります。

期限到来時にポジションが残っている場合、自動的に強制決済となります。

一方、一般信用取引の期限は証券会社ごとに設定可能で、当社は原則無期限で保有することが可能です。

無期限の場合、返済期日を気にせず保有でき、長期投資にも利用可能です。

ただし、証券会社が独自に定めた期限がある※場合は、その期日前に決済が必要となります。

このように、制度信用取引は最長6ヵ月保有できるという明確な期限があるため管理が求められますが、一般信用取引は証券会社が自由に期限を設定できるため、運用スタイルにあわせた取引が選択可能となっています。

※当社の場合は、コーポレートアクション(株式分割・株式併合等)が発生した場合に一般信用取引の期日設定が行われます。

金利・貸株料の決まり方の違い

制度信用取引と一般信用取引の金利決定方法の違いは、制度信用取引は貸借取引金利により一定の金利が決められていることで、当社の制度信用取引は年率2.3%※です。

一方、一般信用取引は証券会社ごとに自由に金利を設定でき、一般的に制度信用取引より高めに設定されており当社は年率2.75%です(変動する場合があります。2025年9月25日現在)。

なお、制度信用取引では逆日歩(品貸料)が発生する場合があるのに対し、一般信用取引では逆日歩が発生しません。

このため、制度信用取引の金利は安いが逆日歩が発生する場合があり、一般信用取引は金利が高いが逆日歩なしという特徴があります。

※金融市場の動向により変更する場合がございます。

制度信用取引と一般信用取引の金利・貸株料の当社の場合 (年利)

- 制度信用取引

買方金利 2.3%、貸株料 1.1% - 一般信用取引

買方金利 2.75%

この差は、制度信用取引の貸借取引金利で決まる一方、一般信用取引は証券会社ごとの裁量で条件を設定していることによります。

逆日歩の発生有無

逆日歩は、信用取引で売り建てが買い建てを上回り、証券金融会社が不足する株式を機関投資家などから調達する際に発生する費用です。

具体的には、売り建てが多く株が不足すると、証券金融会社は翌営業日10時までに「融資の追加申込」と「貸株の返済申込」を行い解消を試みますが、これで不足が解消されないと機関投資家への入札で品貸料(逆日歩)が決定されます。

その品貸料を売り方が負担し、買い方が受け取る仕組みです。

逆日歩は「制度信用取引」でのみ発生し、売り建て株数が買い建てを大幅に上回る「売り長」の状態を招く銘柄で特に起こりやすいです。

一方、「一般信用取引」では、証券会社が貸株料を設定し逆日歩は発生しません。

つまり、逆日歩は制度信用取引特有のコストであり、一般信用取引では発生しません。

制度信用取引のメリット

制度信用取引のメリットは以下の通りです。

- 取引所が選定した基準を満たす信頼性の高い銘柄を取り扱うため安心感がある。

- 一般的に買方金利や貸株料が一般信用取引よりも低く設定されている。

- 返済期限が明確(最長6ヵ月)で、期日を目途に管理ができる。

少ない資金で大きな取引ができるレバレッジ効果

レバレッジ効果とは、少ない自己資金で大きな金額の取引を可能にし、利益を拡大する仕組みです。

例えば、信用取引で30万円の委託保証金を預けると、最大約3.3倍まで取引が可能となり、100万円の株式を購入できます。

株価が10%上昇すると、100万円の株式は110万円となり、10万円の利益が生まれます。

これを自己資金の30万円で割ると、利益率は約33%となり、小さな資金で大きなリターンを得られるのが特徴です。

一方で、株価が下落した場合には損失も同じ倍率で拡大するため、常に状況を把握しておくか、ロスカット設定等で損失管理を行う必要があります。

なお、レバレッジ取引は利益を大きくできる反面、損失リスクも高いため、リスク管理が重要となります。

空売りで相場下落時も利益を狙える

空売りは、証券会社から株を借りて先に売り、安い価格で買い戻しを行い差額で利益を得る仕組みです。

例えば、1,000円で100株空売りし、株価が800円まで下がると、(1,000円−800円)×100株=2万円の利益(金利や諸経費などは除く)となります。

下落相場でも利益を狙えるため、相場環境が悪化した際に有効です。

また、空売りは現物株の価格下落リスクをヘッジする手段にも使えます。

例えば、株主優待や配当金の権利を獲得できるタイミングは、配当金分の値下がりが発生しますが、同じ銘柄を空売りしておくことで値下がり分をヘッジすることが可能です。

ただし、制度信用取引で空売りをされる場合は、逆日歩の発生リスクやそもそも貸借銘柄でないと空売りができない点があるので注意が必要です。

制度信用取引のデメリット

制度信用取引のデメリットは以下の通りです。

- 保有期限が最長6ヵ月と期日がある。

- 金利や貸株料などコストが発生する。

- 現物取引と比べて管理費も含め長期保有に向いていない。

- 投資金以上のマイナスになることがある。

6ヵ月という期限付きの取引になる

制度信用取引は、新規に信用取引を始めてから最長6ヵ月以内に必ず決済(反対売買や現引き・現渡し)しなければなりません。

この期限を過ぎると自動的に強制決済され、利益確定や損切りのタイミングが強制されます。

例えば、4月1日に買建てした場合、10月1日が返済期限となり、その前営業日までに返済等の対応が必要となります。

期限を考慮しないと、計画的な長期保有が難しくなり、相場の好転を待つ戦略が取りにくくなります。

したがって、投資計画では6ヵ月以内に利益確定や損切り、継続希望のため現物株式への変更(現引き)の判断を組み込む必要があります。

逆日歩が発生するリスクがある

発生条件は信用売り残高が信用買い残高を上回り、株が不足するときです。

コスト計算は、「1株あたりの日付ごとの逆日歩単価(円)×売り建て株数×保有日数」で求められます。

例えば、逆日歩が1日0.5円で、1,000株を10日間保有した場合、0.5円×1,000株×10日=5,000円が逆日歩のコストとなります。

計算は約定日ではなく、受渡日ベースで行い、逆日歩の単価は日々変動するため、保有期間中の累積で計算されます。

逆日歩は品貸料率が定められ、貸株不足がさらに深刻になれば料率が上がる仕組みです。

このコストは売り方投資家が負担することになるので、逆日歩発生時は注意が必要です。

追加保証金(追証)発生の可能性がある

追加保証金(追証)は、制度信用取引のみに限らず信用取引において発生する可能性があります。

担保にしている株式や投資信託の価格下落や建玉(信用取引で買った・売った株)の評価損で、委託保証金の維持率が証券会社の最低維持率(一般的に20%)を下回った場合に発生します。

- 信用買いで150万円分の株を購入し、委託保証金は50万円預けていたとします。

- その株価が30万円下落した場合、委託保証金の評価は50万円-30万円=20万円となります。

- 保有株の評価額は120万円で、維持率は30万円÷150万円=20%(0.2)

- 最低維持率20%を下回ると追証が発生し、証券会社から差額分の追加保証金の入金を求められます。

追証は、発生日の翌々営業日12時までに解消が必要で、期限までに対応しない場合、さらに翌営業日の寄付に強制決済されるリスクがあります。

※上記の追証ルールは当社のルールになります。証券会社独自サービスでは異なる場合がありますので、各社のサービスをご利用される前に、必ずご確認ください。

制度信用取引の利用方法と手順

信用取引の利用方法と基本手順は以下の通りです。

- 証券総合口座を開設する

- その後、信用取引口座を開設するため、証券会社に申し込みを行う

- 証券会社による信用取引口座開設の審査を受ける(投資経験や資産状況などが必要)

- 審査通過後、信用取引口座が開設され保証金を入金

- 取引画面で「信用取引」を選択して注文を入力

- 注文内容を確認し発注する

以上が信用取引の利用方法と手順となります。

信用取引口座の開設条件と必要書類

主要証券会社の信用取引口座開設条件と必要書類を以下の表で比較します。

| SBIネオトレード証券 | SBI証券 | 楽天証券 | 松井証券 | 三菱UFIeスマート証券 | マネックス証券 | |

|---|---|---|---|---|---|---|

| 年齢 | 18歳以上 | 18~75歳未満 75~80歳は別途申請 |

80歳未満 | 18歳以上(23歳未満は無職、学生、パート不可) 80歳超は電話確認 |

18歳以上 | 18歳以上 |

| 投資経験 | 株式等の投資経験 | 株式の投資経験 | 信用取引あるいは一定の現物取引の投資経験 | 現物株1年超 | 株式(現物・信用)・先物・オプション・CFD・外国為替証拠金取引のいずれかの投資経験 | 信用取引の経験、または現物株式の投資経験 |

| 金融資産 | 300万円以上 | 十分な金融資産や証券知識 | 100万円以上 | 100万円以上 | 十分な金融知識 | 信用取引を行うのにふさわしい、一定額以上の金融資産 |

| 年齢 | 18歳以上 | 18~75歳未満 75~80歳は別途申請 |

80歳未満 | 18歳以上(23歳未満は無職、学生、パート不可) 80歳超は電話確認 |

18歳以上 | 18歳以上 |

|---|---|---|---|---|---|---|

| 投資経験 | 株式等の投資経験 | 株式の投資経験 | 信用取引あるいは一定の現物取引の投資経験 | 現物株1年超 | 株式(現物・信用)・先物・オプション・CFD・外国為替証拠金取引のいずれかの投資経験 | 信用取引の経験、または現物株式の投資経験 |

| 金融資産 | 300万円以上 | 十分な金融資産や証券知識 | 100万円以上 | 100万円以上 | 十分な金融知識 | 信用取引を行うのにふさわしい、一定額以上の金融資産 |

※2025年9月10日当社調べ

※基準を満たしている場合でも、各社審査がある為に口座開設を約束するものではございません。

なお、多くの証券会社ではスマホを使ったeKYC(オンライン本人確認)で手続き可能で、郵送による書類提出の手間が軽減されています。

資金管理と保証金維持率の確認方法

保証金維持率は、信用取引において投資家の資金管理で重要な指標で、以下の計算式で求められます。

保証金維持率(%)=(現金保証金+代用有価証券評価額-決済損-評価損-諸費用)÷未決済建玉金額×100

【具体例】

現金保証金100万円、代用証券評価額50万円、決済損10万円、評価損5万円、諸費用5万円、未決済建玉金額300万円とすると、

(100+50-10-5-5)÷300=43.3%(約0.43)

この維持率が一定の基準(例:25%や20%)を下回ると追加保証金(追証)が必要となります。

証券会社の取引画面やアプリでリアルタイムに確認可能で、日々の資金管理に活用します。

NEOTRADER(PCダウンロード版)

注文機能と使いやすさを追究し、信用取引に特化した分析機能、売買に直結する板(いた)画面、簡易レイアウト変更機能や多数のテクニカルを実装した多機能チャートが利用できる取引ツールです。東証FlexFull対応の「発注板ALL」は、マウス操作だけで発注はもちろん注文訂正や取消、建玉返済も行える直感的な操作が特徴です。

まとめ

制度信用取引は、証券取引所が指定した銘柄で、最長6ヵ月の期限内に決済が必要な信用取引です。

証券会社は証券金融会社から資金や株を借り、投資家に取引の機会を提供します。買いのみ可能な銘柄と、買い・売り両方可能な銘柄があり、売り建て時には逆日歩という追加費用がかかる場合があります。

よくあるご質問

制度信用取引と一般信用取引どっちが得?

目的別によりご選択いただければと思います。

短期・低コスト重視なら制度信用取引が得ですが(逆日歩発生リスクあり)、値上がり見込みがあり保証金以上の株式を長期保有したい場合は、一般信用取引が得となる場合もあります。

注意事項

- 信用取引をはじめるには、信用取引口座の開設が必要です。NEOTRADE Wの「信用取引」タブから信用取引口座の申込みを行ってください。

- 制度信用取引で売建てた場合、借りる株に対して貸株料が発生します。金利と同様に日数に応じて発生しますが、金利と異なり市況状況によっては逆日歩(品貸料)と呼ばれる費用が追加で発生する場合があります。また、配当金がある場合、配当落調整金を支払う必要があります。

- すべての銘柄で信用取引の売建てができるわけではありません。

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください