更新日:

信用取引の担保とは?

信用取引の担保とは、証券会社から資金や株式を借りて取引する際に差し入れる「委託保証金」のことです。これは、取引で損失が発生した場合に備えて証券会社が回収できるようにする仕組みで、信用取引の安全性を確保する役割を持ちます。保証金は建玉の評価額に対して一定割合以上が必要で、詳細な計算方法は[信用取引 委託保証金]で説明しております。

信用取引の担保の種類

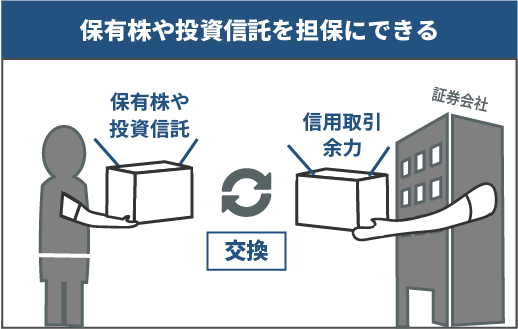

信用取引の担保には、主に現金、株式、投資信託があります。これらを証券会社に差し入れ、取引で損失が発生した際の保証として機能します。以下で3つの担保について説明します。

現金での担保

信用取引で現金を担保にする最大のメリットは、評価額が変動しないことになります。その為、担保としての安全性と安定性が高く、証券会社にとっても即時に利用できる点が挙げられます。また、追加担保が必要になった場合も現金なら迅速に対応できます。

一方でデメリットは、現金を拘束することで他の投資や運用に使えず、資金効率が低下することです。さらに、現金を寝かせることで運用益を得る機会を失い、手元資金が減ることで緊急時の対応力も弱まるという側面があります。

株式での担保

信用取引で株式を担保にする場合、証券会社は担保価値を安全に見積もるために「掛け目」を設定します。掛け目とは、担保として認める評価額の割合で、当社では原則として80%の掛け目を適用しています(証券会社によって異なる掛け目を適用する、あるいは投資信託を代用有価証券とすることができない場合などがあります)。これは株価変動によるリスクを考慮した仕組みです。

メリットは、現金を使わずに保有株式を活用できるため、資金効率が高まる点です。また、追加資金を用意せずに信用取引を始められる場合があります。

デメリットは、株価が下落すると担保価値も減少し、追証(追加保証金)が発生しやすいことです。さらに、担保にした株式は売却や移動が制限されるため、柔軟な運用が難しくなります。

なお、建株と同一銘柄による代用有価証券の預託、または、単独代用有価証券での同一銘柄による建玉(いわゆる二階建て)は、当社の判断により規制する場合があります。

投資信託での担保

信用取引で投資信託を担保に用いる場合の特徴は、まず評価額に掛け目が設定される点です。当社では株式と同じ80%の掛け目を適用しており(証券会社によって異なる掛け目を適用する、あるいは投資信託を代用有価証券とすることができない場合があります)、株式と同様に価格変動リスクを考慮しています。

メリットとしては、現金を使わずに保有する投資信託を活用でき、資金効率を高められることです。

一方、デメリットは、投資信託の基準価額が下落すると担保価値が減少し、追証が発生しやすいこと、さらに担保にした投資信託は売却や移動が制限されるため、運用の自由度が下がる点です。

信用取引で必要な保証金とは

信用取引で必要な保証金には、以下の3つの基本ルールがあります。

- 最低保証金額

信用取引を始めるには、証券会社に最低30万円以上の委託保証金を預ける必要があります。 - 保証金率

委託保証金率は、建玉を新規に建てる際に必要な保証金の割合で、通常30%以上が必要です。 - 追証(追加保証金)

株価下落などで委託保証金率が基準を下回った場合、証券会社から追加保証金の請求があり、期限内に入金しないと建玉が強制決済されます。

委託保証金の最低金額

信用取引を始めるためには、証券会社に最低30万円以上の保証金(最低委託保証金額)を預ける必要があります。これは、取引開始時点で一定の担保を確保し、過度なリスクを防ぐための基準です。

委託保証金率の計算方法

委託保証金率の計算式は、信用取引で担保の安全性を確認するための基本指標です。式は次の通りです。

委託保証金率 = (委託保証金 ÷ 建玉評価額) × 100

| 委託保証金 | 証券会社に差し入れた担保(現金・株式・投資信託など)の評価額 |

|---|---|

| 建玉評価額 | 信用取引で保有しているポジションの時価総額 |

委託保証金率 = (90万円 ÷ 300万円) × 100 = 30%

委託保証金率 = ((90万円×0.8) ÷ 300万円) × 100 = 24%

※株式の評価が80%の掛け目の場合

委託保証金率が30%以上であれば取引開始や維持が可能ですが、20%を下回ると追証(追加保証金)が発生します。

追加保証金(追証)が発生する条件

追加保証金(追証)が発生する仕組みは、信用取引において最低保証金維持率を下回ったときに起こります。具体例で説明します。

追加保証金(追証)が発生する仕組み

保証金率が証券会社の定める最低維持率(例:20%)を割り込むと、証券会社から追証の請求が行われます。

最低保証金維持率を割り込んだ際の具体例

建玉評価額:300万円(取引開始時、買建て)

委託保証金率 = (90万円 ÷ 300万円) × 100 = 30%(取引可能)

株価下落で損失が40万円発生 → 保証金残高は90万円-40万円=50万円

建玉評価額:300万円(変わらず)

委託保証金率 = (50万円 ÷ 300万円) × 100 = 16.6%

→最低維持率20%を下回ったため、追証発生。

このように、損失によって保証金残高が減ると維持率が下がり、基準を割ると追証が必要になります。

追加保証金(追証)とは? →担保不足(追証)になった場合の対処法

担保不足(追証)が発生した場合の主な対処法は次の2つです。

- 追加保証金の入金や有価証券を追加する

証券会社が指定する期限までに不足分の保証金を現金もしくは有価証券の追加をします。これにより保証金率を基準値以上に戻し、取引を継続できます。当社では保証金率を30%以上に戻す必要がありますが、取引ルールは証券会社によって異なりますので、ご注意ください。 - 建玉を一部決済して担保不足を解消する

保有している信用建玉を売却または買い戻し、評価額を減らすことで保証金率を回復します。資金を追加できない場合の現実的な方法です。

担保(保証金)を追加する

追証を解消するために担保を追加する方法は以下のとおりです。

- 現金を追加する

最も一般的な方法は、証券会社の指定口座に不足分の現金を入金することです。現金は評価額が変動しないため、即時に担保として認められ、委託保証金率を回復できます。 - 株式や投資信託を担保として差し入れる

保有している株式や投資信託を担保に追加することも可能です。ただし、証券会社が定める掛け目(当社では株式と投資信託ともに原則80%)で計算されるため、必要な担保額を満たすには現金より多くの資産が必要になります。さらに、他の証券会社から株式や投資信託を移管するためには1週間程度の日数がかかりますので、追証の解消には不向きです。

建玉(ポジション)を決済する

信用買いの場合は保有株式を売却、信用売りの場合は買い戻しにて建玉の一部または全部を決済することで、保証金率(委託保証金 ÷ 建玉評価額)が上昇し、最低維持率を上回れば追証は解消されます。

委託保証金:90万円(現金)

建玉評価額:300万円 → 保証金率30% 株価下落で損失発生、保証金残高:50万円 → 保証金率16.6%(追証発生)

建玉150万円分を決済 → 評価額150万円

保証金率 = (50万円 ÷ 150万円) × 100 = 33.3% → 基準を回復、追証解消。

この方法は追加資金を用意できない場合の現実的な選択肢ですが、決済によりポジションを減らすため、収益機会が失われるというデメリットがあります。

まとめ

信用取引の担保には現金、株式、投資信託があります。現金は評価額が変動せず即時利用でき、株式や投信は掛け目を適用して担保価値を計算します。取引を開始するには最低30万円の委託保証金、建玉評価額に対して保証金率が必要です。最低委託保証金維持率20%を割り込むと追証が発生します。余裕を持った保証金管理を行うことで追証のリスクを避けることが重要です。

注意事項

- 信用取引をはじめるには、信用取引口座の開設が必要です。NEOTRADE Wの「信用取引」タブから信用取引口座の申込みを行ってください。

- 制度信用取引で売建てた場合、借りる株に対して貸株料が発生します。金利と同様に日数に応じて発生しますが、金利と異なり市況状況によっては逆日歩(品貸料)と呼ばれる費用が追加で発生する場合があります。また、配当金がある場合、配当落調整金を支払う必要があります。

- すべての銘柄で信用取引の売建てができるわけではありません。

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください