更新日:

信用取引とは

信用取引とは、現金や株式を担保として証券会社に預けて、証券会社からお金を借りて株式を買ったり、株券を借りてそれを売ったりする取引のことです。最大で預けた担保の評価額の約3.3倍まで株式の取引ができます。

〜 担保のお話 〜

株主優待や配当金を目的に、長期保有している株や、

思わぬ値下がりで売れなくなった株式はありませんか?

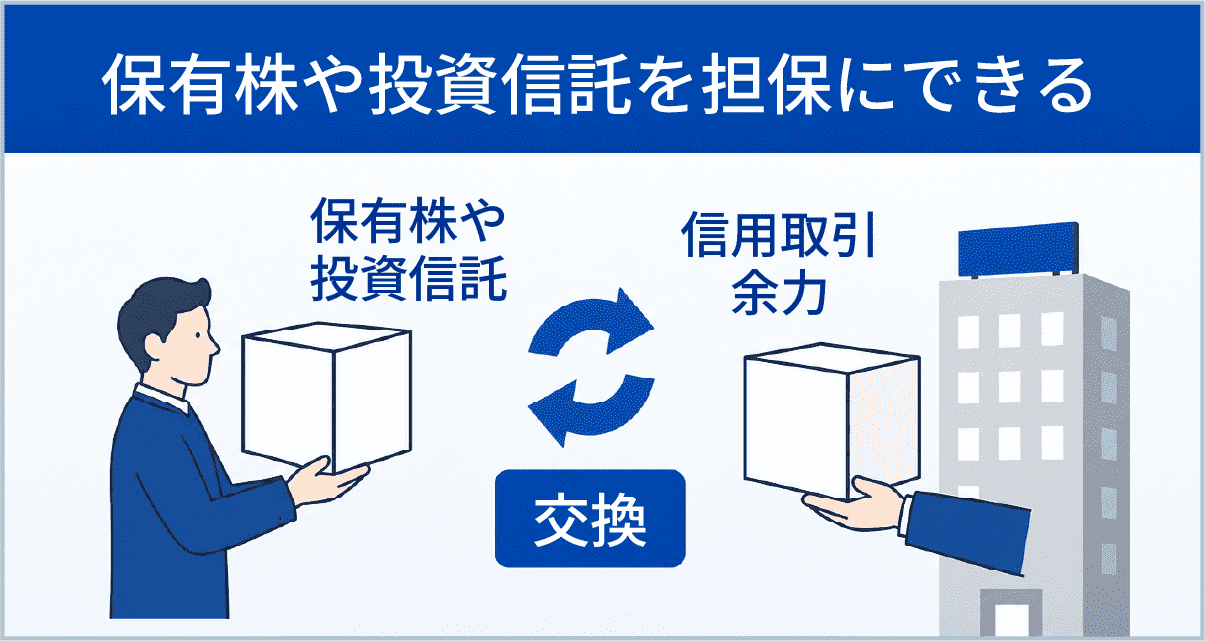

信用取引の場合、現金だけではなく現物株式と投資信託を担保に

することができるので、資金効率よく取引できます!

信用取引における買・売の仕組み

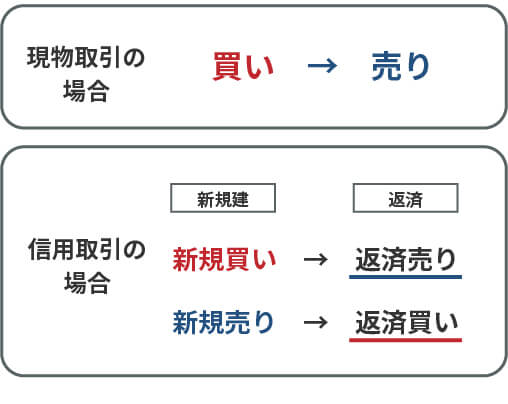

現物取引の場合、取引する際に「買い」「売り」と言います。対して信用取引では「買建(かいだて)」「売建(うりだて)」と表現し、信用取引を利用して取引を始めることを「新規建(しんきだて)」と言います。

現物取引の場合、取引する際に「買い」「売り」と言います。対して信用取引では「買建(かいだて)」「売建(うりだて)」と表現し、信用取引を利用して取引を始めることを「新規建(しんきだて)」と言います。

また信用取引で保有している株式のことを「建玉(たてぎょく)」と言います。 建玉を手仕舞う(無くす)場合、「返済」を行います。 買いの建玉を保有している場合は「返済売り」、 売りの建玉を保有している場合は「返済買い」を行います。

信用取引は「建てる(新規建)」→「返す(返済)」という流れで成り立っています。相場の動きを予想して、上昇局面では「買建」、下落局面では「売建」を活用します。

制度信用取引と一般信用取引の違い

信用取引は取引ルールによって2種類に大別されます。制度信用取引は、取引所の規則で定められたルールに従って行われる信用取引で、一般信用取引は、証券会社が独自に定めたルールのもと、お客様と合意した上で行われる信用取引です。

- SBIネオトレード証券では制度信用取引・一般信用取引の両方をお取引いただけます。

- SBIネオトレード証券の一般信用取引は買建てのみとなります。

| 制度信用取引 | 一般信用取引 | |||

|---|---|---|---|---|

| 取扱銘柄 | 取引所の規則に定められた貸借銘柄・ 貸借融資銘柄 |

証券会社が独自に定めた銘柄(※1) | ||

| 返済期限 | 6ヵ月以内 | 証券会社が独自に定めた期間(※2) | ||

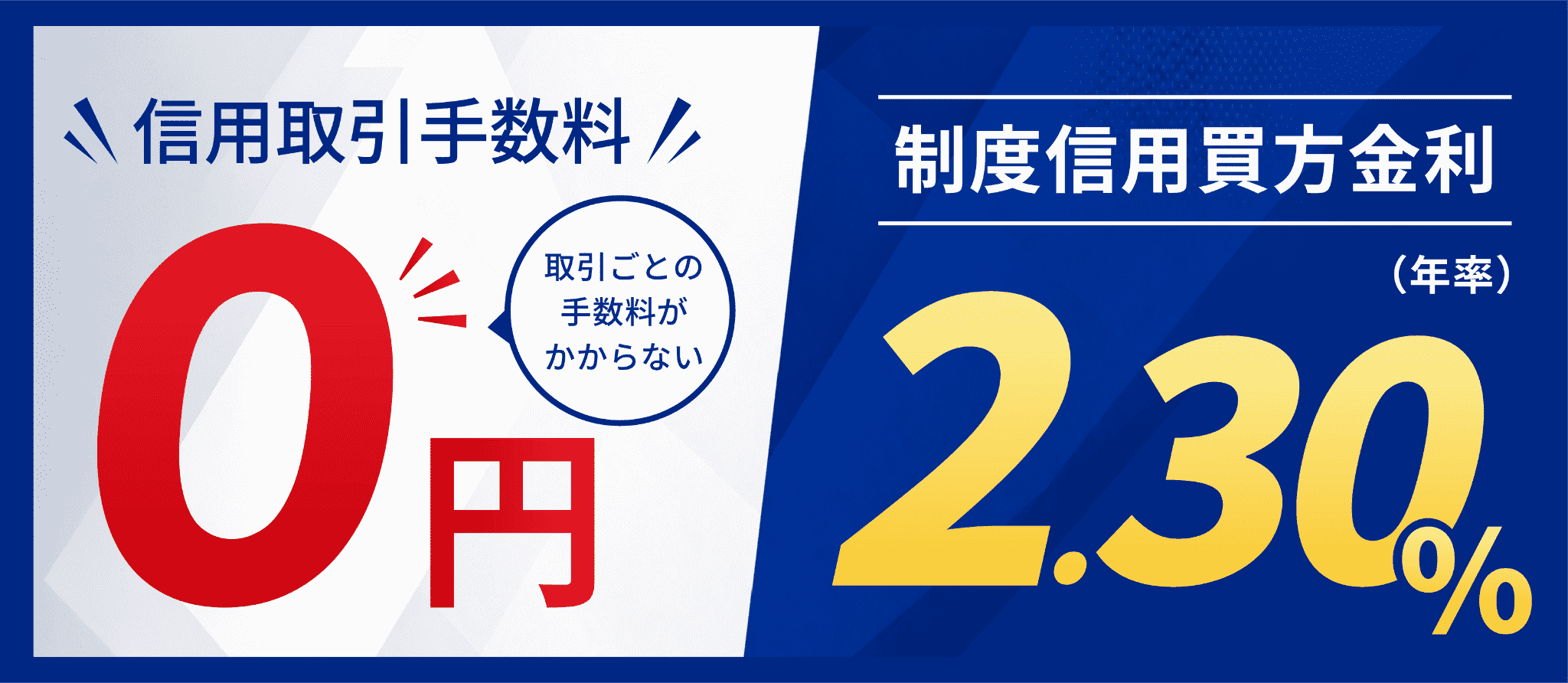

| 金利(買建) | 年率2.30% | 年率2.75% | ||

| 貸株料(売建) | 年率1.10% | - | ||

| 逆日歩 | あり | なし |

(※)上記の表は当社の信用取引で比較しています。当社の一般信用取引では売建はできません。

(※1)SBIネオトレード証券では、制度信用取引の採用銘柄に準じた銘柄をお取引いただけます。

(※2)SBIネオトレード証券では、一般信用取引の期日は、原則無期限ですが、以下の場合は返済期日が設定されます。

- 株式分割等のコーポレートアクションがあった場合

- 貸借銘柄の選定取消しがあった場合

- 上場廃止に該当した場合

- 上場型新株予約権(ライツ・オファリング)の発行がある場合

- その他、当社の判断等で期日を繰り上げした場合

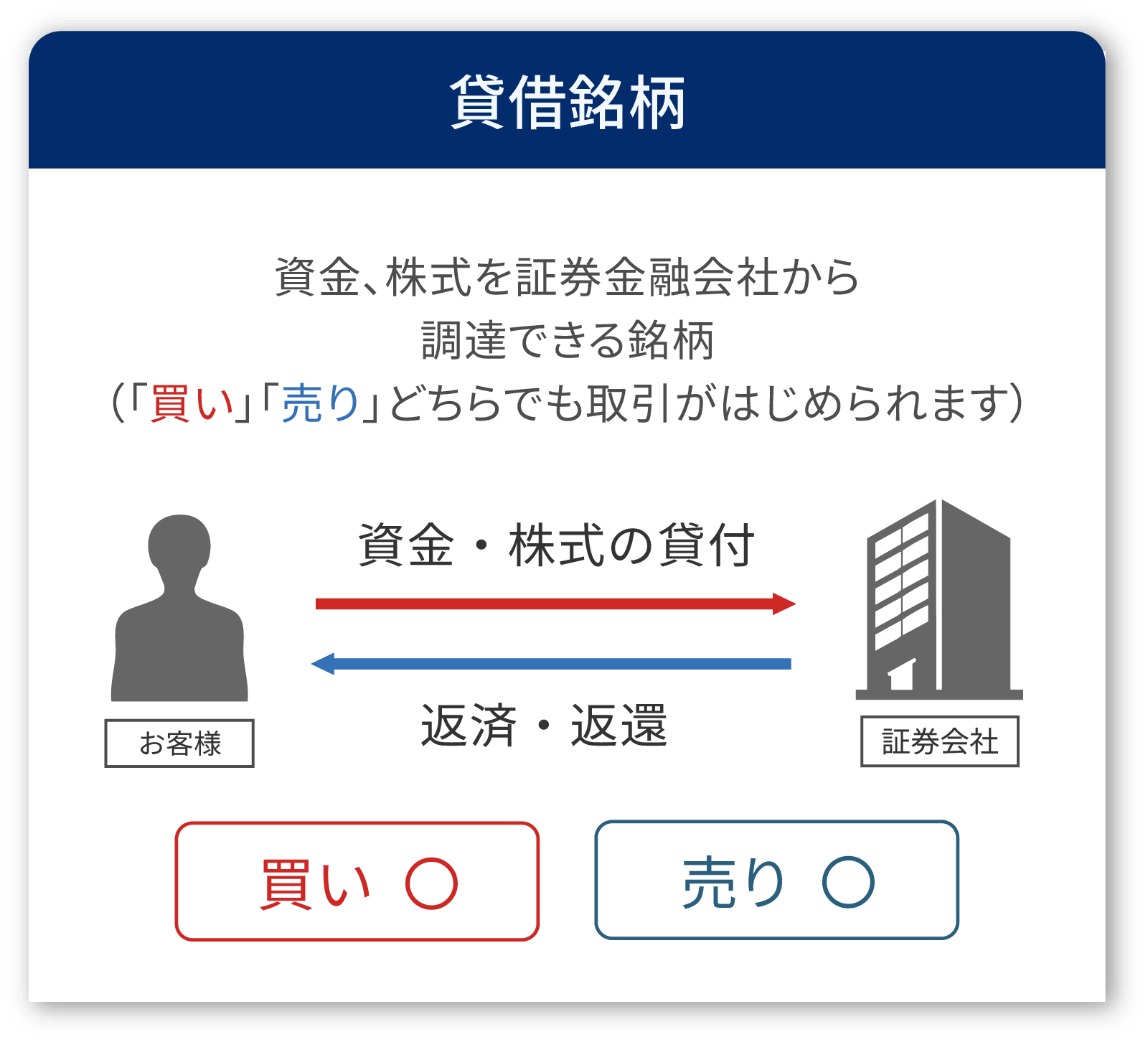

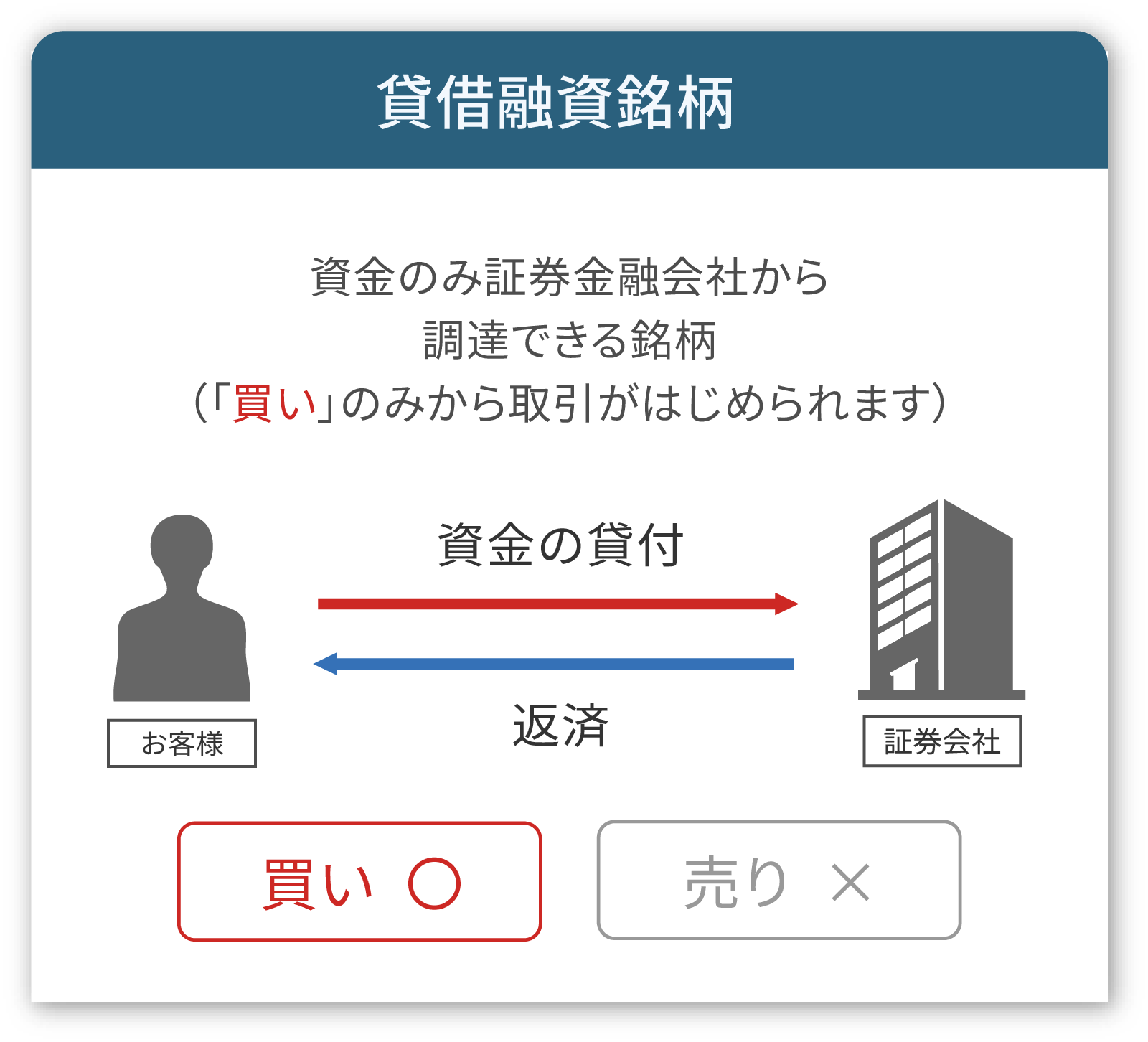

貸借銘柄・貸借融資銘柄の違い

制度信用では銘柄によって取引の制限があります。

全上場

一般信用取引が可能。

貸借融資銘柄

制度信用の「買い」が可能。

制度信用

全上場銘柄のうち約9割が対象。

貸借銘柄

制度信用の「買い」「売り」が可能。

全上場銘柄のうち約6割が対象。

※本資料は、日本取引所グループのサイトを参照し、自社で作成いたしました。

【参照元】制度信用・貸借銘柄一覧(日本取引所グループのWEBサイト)

信用取引にかかる手数料とコスト

信用取引では、売買の際に発生する「取引手数料」のほか、買い付け資金を証券会社から借りる際の「金利」、株券を借りる際の「貸株料」などがコストになります。

また、株券の貸出元である日本証券金融が貸出できる株券が不足した際に、機関投資家から調達してくる際の追加コストである「逆日歩」などもあります。

<信用取引の金利・諸経費紹介>

信用取引のメリット・特徴

信用取引の特徴としては大きく以下の3点が挙げられます。

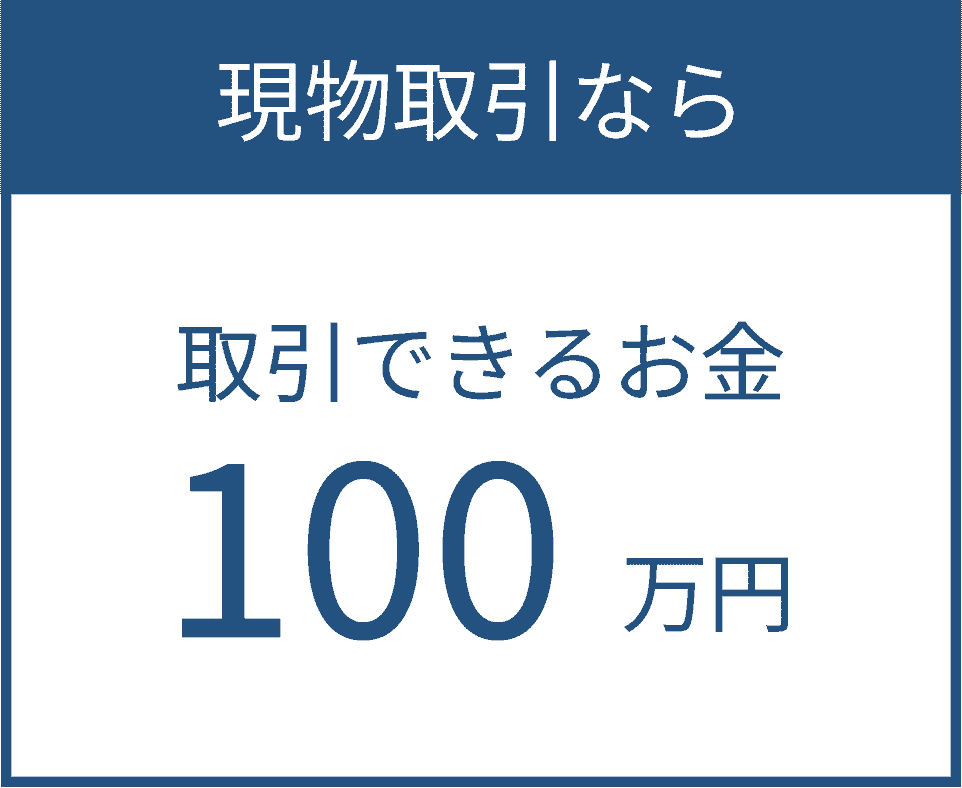

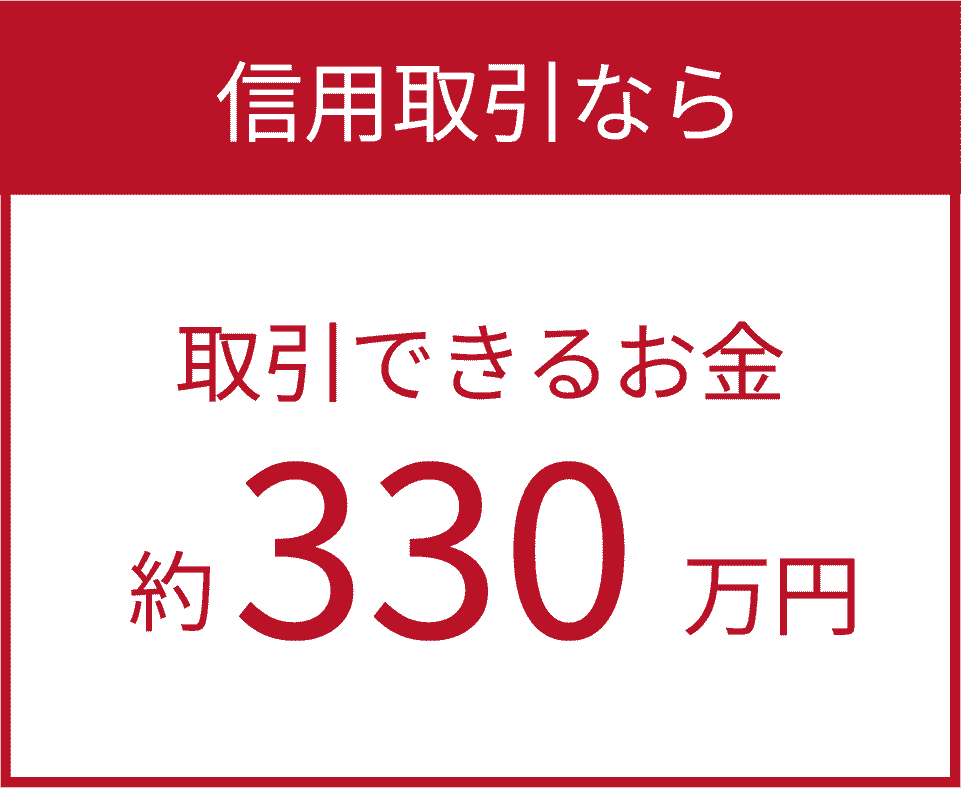

最大で資金の 3.3 倍の取引が可能!

信用取引は証券会社に差し入れた保証金の額に対して最大約3.3倍の額を取引できるため、資金効率が向上します。例えば、30万円で100万円分の取引が出来ることになります。

※株価の動向が事前の予想と異なった場合には、差し入れた資金以上の損失を被る危険性がございます。

証券会社によって異なりますが、保有している銘柄を担保に資金を借り入れできる(SBIネオトレード証券の場合は、前日終値の80%分)ため、長期で保有している株式の有効活用ができるものも信用取引の大きなメリットの一つです。

- 株価の動向が事前の予想と異なった場合には、差し入れた資金以上の損失を被る危険性がございます。

手持ちの金銭が

100 万円の場合・・・

投資金額の大きい銘柄の例

(2025/3/24 15:30 時点)

| 銘柄 | コード | 株価 (円) | 投資金額 (円) |

|---|---|---|---|

| キーエンス | 6861 | 61,140 | 6,114,000 |

| ファーストリテイリング | 9983 | 45,280 | 4,528,000 |

| 光通信 | 9435 | 39,500 | 3,950,000 |

| 東京エレクトロン | 8035 | 22,190 | 2,219,000 |

| ニトリホールディングス | 9843 | 14,320 | 1,432,000 |

| 任天堂 | 7974 | 10,690 | 1,069,000 |

| 川崎重工業 | 7012 | 9,569 | 956,900 |

| ソフトバンクグループ | 9984 | 8,199 | 819,900 |

株価の下落局面でも「売り」から始めて収益チャンスを作れる

信用取引の場合は「売り」から始めることができます。特定の銘柄が下落すると予想している場合に「売り」から始めて、株価が下落した際に銘柄を買い戻すことで、利益を得ることができるため、「安く買って、高く売る」取引のみの現物取引に比べて収益機会が多くなります。また、保有銘柄を持ち続けたいけれども当面は株価が下がるだろうと予想している時に、同じ銘柄を信用取引で売り、下落時に買い戻すことで、保有銘柄の価格下落分を相殺する保険的な役割として利用されることもあります。

信用取引では売りから注文を開始できるため、下落相場でも収益のチャンスがあります。

同じ銘柄を一日に何度も売買

現物取引では、一日の内に、特定の銘柄を同じ資金で何度も売買することが認められておらず、「買い→売り」「売り→買い」のいずれか一回に限定されます。 これに対し、信用取引では2013年1月1日に実施された委託保証金に関する制度変更に伴い、同じ銘柄を同じ資金で一日に何度でも売買することが出来るようになりました。

信用取引は「建てる(新規建)」→「返す(返済)」という流れで成り立っています。相場の動きを予想して。上昇局面では「買建」、下落局面では「売建」を活用します。

信用取引のデメリット・リスク

信用取引のデメリット・リスクは以下の4点が挙げられます。信用取引は利便性の高い取引ですが、現物取引と比較してリスクがあります。正しく内容を理解することで、より有効に信用取引を行っていただけます。

元本以上の損失が発生する可能性がある

委託保証金の約3.3倍まで売買を行えるため大きい金額のお取引ができますが、株価が予想と反した値動きをとった場合、 差し入れた保証金より大きな損失となる可能性があります。

損失により金銭残高がマイナスとなった場合、追加で入金してマイナス状況を解消する必要があります。

以下は、100万円の株式を購入した後に、株価が下落したケースです。(※手数料・税金含めず)

-

信用取引の場合

- 100万円の株価を購入したい

- ↓

- 30万円を入金して100万円分の建玉を新規建て

- ↓

- 40万円株価が下落したため損切りで返済

- ↓

- 10万円の金銭残高不足が発生するため、入金が必要

-

現物取引の場合

- 100万円の株価を購入したい

- ↓

- 100万円を入金して購入

- ↓

- 40万円株価が下落したため損切りで売却

- ↓

- 60万円が手元に残る

追加保証金(追証)の発生により、追加入金等の対応が必要になる可能性がある

建玉の評価損の拡大や代用有価証券の値下がりなどにより、保証金預託率が20%を割り込んだ場合、追加保証金(追証)が発生します。

当社の場合、追証は発生した日の翌々営業日までに、入金か保有建玉の返済で解消する必要があります。※余力の回復では解消しません。

期限までに解消できない場合、保有しているすべての建玉が強制決済(反対売買)されます。また、追証が未解消の間は、新規建注文や、現物株式の買付、出金などが制限されます。

追証は、不測の事態により取引ができなくなった場合等に、損失が無制限に拡大していくことを抑える役割があります。

追証の詳細は以下ページをご覧ください。

信用取引の「追加保証金(追証)」について

返済期限が設定される

現物株式は無期限で保有し続けることができます(※)が、信用建玉には保有し続けられる期日(返済期日)が設定されています。

制度信用取引:原則新規建日から6ヵ月目の応当日まで

一般信用取引:原則無期限(株式分割等のコーポレートアクションにて返済期日が設定されるケースあり)

返済期日まで建玉を保有していた場合、強制決済(反対売買)されます。

また、コーポレートアクションによって、返済期日が前倒しになる場合もあるためご注意ください。

※上場廃止のケース除く

制度信用取引と一般信用取引の違いについては、以下ページをご覧ください。

制度信用取引とは?一般信用取引との違いやリスク・費用をわかりやすく解説

一般信用取引について

株式優待が受けられない

株主優待は、権利確定日に「株主名簿に載っている方」に付与されます。

しかし信用取引の場合、株式を証券会社から借りている状態 であり、名義上の株主になっていないため、株主として扱われず株主優待の対象外になります。

なお、配当については、信用で買建を持っている場合は配当額相当の金額を受け取れます(※)。

※売建を保有している場合は、配当額相当の金額の支払いが発生しますのでご留意ください。

ポイント

- 信用取引は証券会社に現金や株式を差し入れ(委託保証金)て、担保金以上の取引ができる

- 信用取引は制度信用取引と一般信用取引がある

- 制度信用取引は返済期限が6ヵ月に決められている

- 信用取引は「売り」からも取引が始められる(貸借銘柄のみ)

- 信用取引は差し入れた資金の約3.3倍の取引ができる

- 信用取引は1日に同じ資金で同じ銘柄を何度も売買できる

よくある質問

-

信用取引の金利・手数料について教えてください

【制度信用(年率)】

買方金利:2.3%

売方金利:0.0%

売方貸株料:1.1%【一般信用(年率)】

買方金利:2.75%

※一般信用の売建はできません。【手数料】

売買手数料:無料当社の信用取引金利は、業界最良水準のため、比較的コストを抑えてお取引いただけます。

詳細はこちら

(参考)信用取引の買方金利・貸株料(売方金利)と主要ネット証券比較 -

信用取引は初心者でもできますか?

株式取引における基本的な知識と、信用取引で発生するリスクへの理解があればお取引いただけます。

当社の信用口座開設基準は、「株式等の投資経験があること」と定められております。

詳細はこちら

そのため、最初は損失上限があり、比較的リスクの低い現物取引を行い、取引に慣れてきたら信用取引を行っていただくことを推奨しております。 -

NISAで信用取引はできますか?また、NISAで現引き・現渡しはできますか?

NISAは現物取引・投資信託のみでご利用いただけます。

NISAは、長期・積立・分散投資を促すための税制優遇制度であるため、短期的な利益を目指す信用取引をNISA口座で行うことはできません。また、信用取引における以下の操作もできません。

詳細はこちら

・信用建玉のNISA口座への現引き

・NISA口座保有の現物株式を現渡しに利用

・NISA口座保有の現物株式を信用取引の代用保証金として利用

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください