更新日:

そもそも信用取引とは?

信用取引とは、自分の資金や株式を証券会社に担保(保証金)として預け、証券会社から資金や株式を借りて決まった期間※内に売買を行う取引のことです。

※一般信用の場合は、原則無期限

主な特徴

- 保証金を預けて、最大約3.3倍まで取引可能(レバレッジ効果)

- しばらく売るつもりのない株や投資信託等の有効活用が可能(代用有価証券)

- 値下がり相場でも利益を追求(空売り)

- 資金効率が高いが、損失も保証金以上に拡大するリスクがある

- 現物より少ない金額で取引可能な反面、優待や株主にかかる権利はもらえない

- 現物取引にはない、金利や諸経費が発生する

空売りとは?株価下落で利益を得る方法

空売りとは、証券会社で株式を借りて先に市場で売っておき、後で株価が下落したタイミングで買い戻し、その差額で利益を得る取引方法です。

基本の仕組み

- 株式を証券会社で借りて売りつけしておく

- 株価が下がった後に買い戻し、取引を終了

- 売りつけ価格と買い戻し価格の差が利益

通常の株取引(現物取引)との違い

- 通常の株取引は「安く買って高く売る」が前提

- 空売りは「高く売って安く買い戻す」ことで下落相場でも利益が狙える

有効な相場状況

- 株価が下がると予想される局面

- 一時的に株価が過熱しているときの調整局面(急落回避)

- 所有株の価格下落リスクをヘッジしたいとき(現物株の長期保有が前提)

空売りは株価下落時に利益を得られますが、株価が予想に反して上昇した場合、損失が無制限に膨らむリスクも伴います。

持っていない株を借りて売る取引手法

空売りは、株式を証券会社から借りて売却し、後で株価が下がったところで買い戻すことで利益を得る取引です。

空売りの取引手順

- 証券会社に信用取引口座を開設する

- 借りたい銘柄を選び、保証金の範囲内で売り注文を出す(株を借りて市場で売りつけ)

- 株価が下がったタイミングで買い戻し(返済買い)

株の貸借システムの仕組み

- 証券会社に担保(保証金)を預ける

- 証券会社は担保をもとに売付株式を貸し出す

- 証券会社に空売り注文を発注し、成立させる

- その後買い戻しを行い、証券会社に株式を返却

- 差額(損益)が投資家に反映される

株価が下がると儲かる?空売りの基本的な流れ

空売りは、株価の下落によって利益を得る取引手法です。

証券会社で株を借りて売却し、その後に株価が下がったところで買い戻して返却します。

差額が利益になります。

具体例

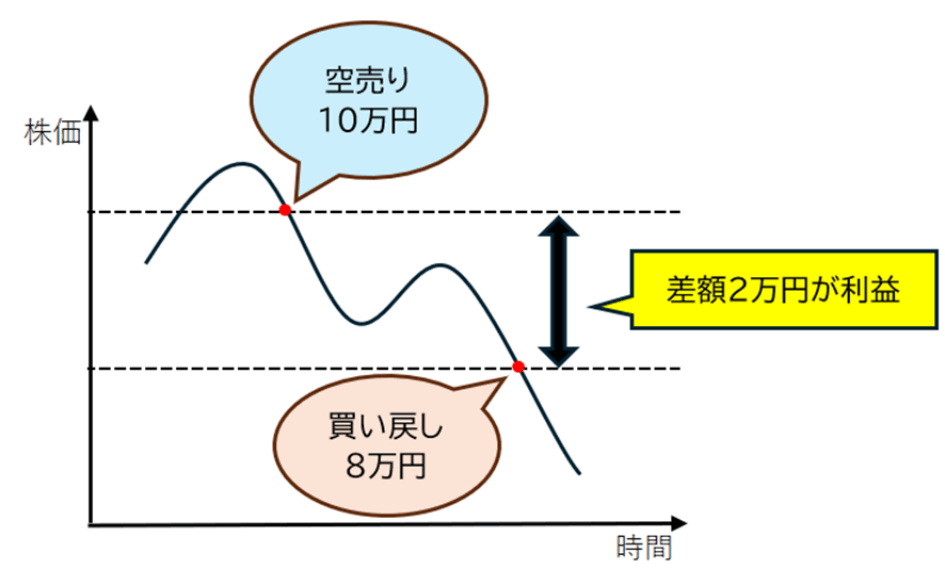

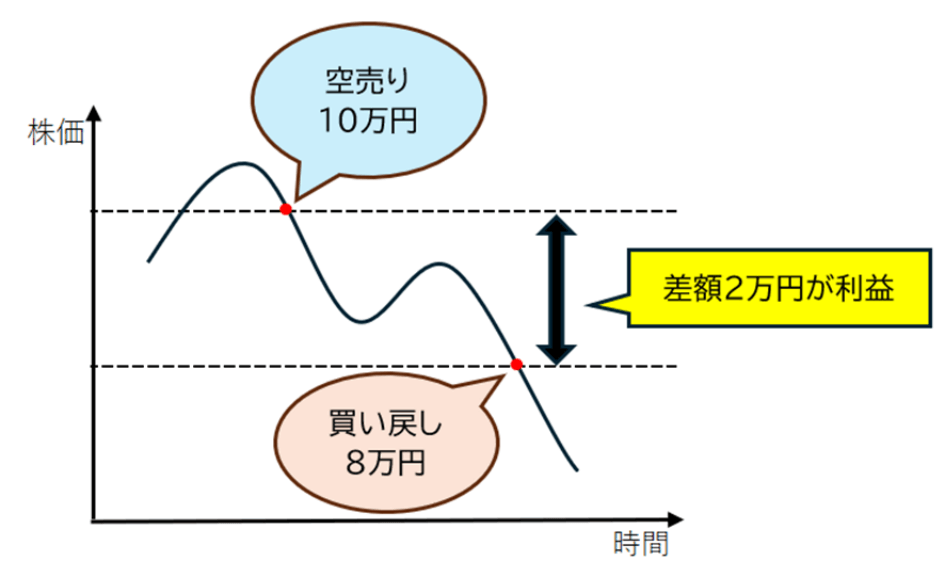

- 株価1,000円のA社株を100株空売り → 1,000円 × 100株 = 10万円で売却

- 数日後、株価が800円に下落

- 800円 × 100株 = 8万円で買い戻し

- 売却額10万円 − 買い戻し8万円 = 2万円の利益(金利や諸経費などを除く)

空売りが禁止される「貸借銘柄」の条件とは

空売りができる「貸借銘柄」とは、証券取引所が選定する「制度信用銘柄」の中でも特に信用売買の対象として認められた銘柄で、日本の上場銘柄の約6割が該当します。

貸借銘柄では、投資家が株を借りて売ることが可能ですが、返済期限や株価変動に応じた価格規制などの制限も存在します。

これらの規制は、株価の急激な下落を防ぎ、市場の健全な秩序を保つことを目的としており、投資家にとっては適正な取引環境の確保とリスク管理の面で重要な役割を果たします。

なお、制度信用取引で空売りを行うと、証券会社は自社内の買建分から差し引いても足りない株を証券金融会社から借り入れます。

証券金融会社は各証券会社の貸借残を集計して株を融通し、それでも足りない場合は市場から株を調達しています。

株の調達が困難になりそうなときには、証券金融会社が証券会社に対して注意喚起通知を行います。

これを貸株注意喚起といいます。

注意喚起通知の段階では注文への影響はありませんが、株不足の状況が改善しない際は、逆日歩や新規売り停止などの規制がかかる場合があります。

信用取引と現物取引の違い

信用取引と現物取引の主な違いは以下の通りです。

| 現物取引 | 信用取引 | |

|---|---|---|

| 資金調達方法 | 手元資金のみで売買を行う | 証券会社から資金や株を借りて手元資金の最大約3.3倍まで取引ができる |

| 取引の始め方 | 株を買う | 株を持たずに「売り(空売り)」からも始められる |

| リスクとコスト | 投資元本以上の損失なし、株主権利あり、コストは原則手数料のみ | 元本超の損失リスクあり、金利や貸株料、その他諸経費が追加で発生 |

| 投資効率 | 1倍 | 約3.3倍 |

| 株主権利 | 配当、優待、議決権が株数に応じてもらえる | 配当調整金(配当金相当額を売り手から買い手に支払い)のみ |

| 保有期限 | 原則、上場廃止まで | 約半年(制度信用の場合。コーポレートアクションにより短くなる場合もあります) |

| 投資家タイプの対比例 | リスクを抑えたい初心者・長期投資志向・株主優待や配当に関心がある投資家 | 短期で積極的に利益を狙いたい・相場下落時にも収益機会を求める投資家。 また、同じ銘柄を同日に繰り返し取引される投資家のほか、リスクヘッジとして活用できる戦略的な投資家 |

資金効率の違い - レバレッジ効果の活用

レバレッジ効果とは、自分の資金(委託保証金)を担保として証券会社でお金や株式を借り、手元資金の最大約3.3倍までの取引ができる仕組みです。

レバレッジ効果の仕組みとメリット

レバレッジは「てこの原理」にたとえられ、少ない資金で大きな金額を取引できます。

現物取引では、30万円の資金では30万円の取引しかできませんが、信用取引の場合、30万円の資金で約100万円分の株式を売買可能。信用取引を使うことで同じ資金で最大約3.3倍の取引ができます。

これにより、値上がり時のリターンが大きくなるのが最大のメリットです。

例えば取引対象の株が10%上昇した場合、現物取引だと3万円(30万円×10%)の利益※ですが、信用取引では10万円(100万円×10%)の利益※となります。

自己資金30万円に対する利益率は+33%となり、資金効率が大幅に高まります。

※手数料や金利、諸経費等を除く

- 現物取引

30万円の資金 Ⅾ 30万円分の株を購入。株価10%上昇で3万円の利益(+10%)※。 - 信用取引

30万円の保証金 Ⅾ 100万円分の株を購入。株価10%上昇で10万円の利益(+33%)※。

注意点として、レバレッジ効果は利益だけでなく損失も同様に拡大します。

株価が10%下落した場合、現物取引の損失は3万円ですが、信用取引では10万円となり、自己資金30万円に対して-33%です。

このように、信用取引のレバレッジは少ない資金で高い資金効率を実現でき、短期間で大きなリターン(または損失)を得ることが可能となります。

※手数料や金利、諸経費等を除く

取引期限の有無 - 信用取引の6ヵ月ルール

信用取引(制度信用取引)には原則「6ヵ月ルール」等と呼ばれる決まりがあります。

これを越えてポジションを保有することができませんので、新規で建てたポジション(買建・売建)は約定日から6ヵ月目の応当日(同じ日付)の前営業日までに決済しなければなりません。

期限到来時の対応方法と選択肢は以下の通りです。

- 期限前営業日までに「反対売買」(買建の株なら売却、売建の株なら買い戻し)で決済する

- 期限前営業日までに「現引き(げんびき)」や「現渡し(げんわたし)」で、現金や現物株での決済を行う

- もし最終返済日までに決済しなかった場合は、証券会社が期限当日に強制的に反対売買(強制決済)を実施します。

この際に発生した損失は預り金から差し引かれ、利益は保証金に入金されます。

この6ヵ月ルールがあるため、制度信用取引を利用する際は必ず建玉の期日管理を徹底し、計画的に決済を行うことが重要です。

権利確定と配当金の扱い方の違い

信用取引では、買建の場合「配当金」と同等額の「配当落調整金」が受け取れますが、「株主優待」は受け取れません。これは信用取引の株式が名義上証券会社等になるため、株主名簿に載らないからです。

なお、売建(空売り)の場合は、逆に「配当落調整金」を支払う義務が発生いたします。

権利付最終日までに現物株を保有すれば、権利確定日に株主名簿へ登録され配当金や優待の権利を取得できますが、信用取引では配当金の支払いによる株価下落を、配当落調整金で調整することが行われます。

権利落ち日には理論上、配当額と同額で株価が下がるため、特に高配当株・人気優待株で下落幅が大きくなる場合があるため注意が必要です。

空売りが多く、証券金融会社が貸し出せる株が不足した場合には、証券金融会社が機関投資家から株を調達してくることになるため、追加の調達費用として逆日歩(品貸料)が発生します。

たとえば、優待や配当狙いで多くの空売りが集まり在庫が足りない時、権利付き最終日を跨いで空売りを続けると高額な逆日歩を支払う必要があります。

そのため、大型の優待銘柄や配当銘柄で逆日歩が発生しやすい例があります。

まとめると、信用取引では現物取引とは異なり、配当や優待の権利の扱いや、権利落ち日前後の株価変動・逆日歩リスクなどのルールをしっかりと把握しておくことが信用取引では重要です。

信用取引のメリット

- レバレッジ効果

保証金の最大約3.3倍までの取引ができ、少ない資金で大きな投資ができる。 - 空売り

株価下落時でも利益を狙えるため、収益機会が増える。 - 同一銘柄の反復取引

1日に同じ銘柄を何度も売買できるため、短期売買やデイトレードに適している。

これらの特徴から、資金効率を高めたい人や積極的な売買を目指す投資家に向いています。

少ない資金で大きな取引ができる

信用取引ではレバレッジ効果によって、少ない資金(委託保証金)でその数倍の取引が可能です。

たとえば30万円の保証金で100万円分の株式を購入でき、現物取引の最大約3.3倍までの売買ができます。

具体例

- 現物取引

自己資金30万円 → 30万円分の株式しか買えない - 信用取引

自己資金30万円 → 100万円分の株式が買える

このように、信用取引を利用すればわずかな資金で大きな取引ができ、その分リターン(およびリスク)も拡大します。

保証金倍率ごとの投資可能額比較表

| 保証金額 | 倍率 | 投資可能額 |

|---|---|---|

| 30万円 | 1倍(現物取引) | 30万円 |

| 30万円 | 2倍 | 60万円 |

| 30万円 | 3.3倍 | 100万円 |

| 保証金額30万円 | 30万円 | 30万円 | 100万円 |

|---|

相場下落時にも利益を追求できる

空売り(空売り)では、株価が下落する局面でも利益を狙うことができます。

例えば、決算が悪化しそうな企業や業種全体がネガティブ材料で急落が想定されるとき1株1,000円の銘柄を100株空売りし、その後株価が800円に下落したタイミングで買い戻すと、1株あたり200円、合計2万円が利益※となります。

※手数料や金利、諸経費等を除く

短期売買で資金効率を高められる

信用取引は短期売買の資金効率を大幅に高める手段として有効です。

保証金(委託保証金)を活用することで、現物取引の数倍の取引が可能になるため、少額資金でも素早く売買回数を増やし利益機会を拡大できます。

例えば、30万円の保証金で100万円分の株式を信用買い→1日のうちに値上がり益を得て売却し、元本・保証金が即座に再利用できます。

さらに、同じ日に同じ銘柄を複数回売買(デイトレード)することが可能で、資金を何度も使い回し「利益の積み上げ」が図れます。

- 保証金30万円で100万円分のA銘柄を購入(1回目)

- 1%上昇時に売却=1万円の利益を獲得

- さらに株価が値下がりしたので、再度A銘柄を同額購入(2回目)

- 1%上昇時に売却=1万円の利益を獲得

1日2回転で2万円※の利益を獲得でき、資金効率が現物取引の6倍(総取引額200万円÷自己資金30万円)にも達しました。

※手数料や金利、諸経費等を除く

信用取引のリスク

信用取引の3つの主要リスクは以下の通りです。

-

損失拡大リスク

少額の保証金で数倍の取引ができるため、株価の変動で損失が自己資金を超える可能性がある。 -

取引規制リスク

証券取引所や証券会社がリスク抑制のために信用取引の保証金率引き上げや銘柄指定・空売り規制を行う場合があり、取引条件が急に厳しくなることがあります。 -

最大損失が無限大になるリスク(空売り特有)

空売り(空売り)では理論上株価に上限がないため、損失が際限なく膨らむ危険があります。

想定以上の損失が発生する可能性

信用取引では、少ない自己資金で大きな金額の株を売買できる反面、想定の反対に株価が動いた場合の影響も大きくなります。

例えば、30万円の資金で100万円分の株を買った後、株価が10%下がると、100万円の10%にあたる10万円の損失が発生します。

この時点で自己資金は20万円になり追証(追加保証金請求)が発生する値まで下がってしまっています(追証が発生するには、信用で買った分の20%を割り込んだら発生します)。

もし買った金額から株価が40%下がると40万円の損失となり、手元資金以上に損失が発生するため追加入金が必要となってしまいます。

なお、損失や追証の発生に備えるためには以下の対応が重要です。

-

保証金に余裕を持つ

追加保証金(追証)を避けるため、必要以上に保証金を用意しておく。 -

レバレッジ倍率の抑制

過度なレバレッジを避け、資金に見合った倍率で取引をする。 -

損切りの徹底

含み損が出たら早めに損切りを行い、損失の拡大を防ぐ。 -

リスク管理ツールの活用

損失を限定できる注文方法(逆指値注文など)を利用する。

追加保証金(追証)による強制決済のリスク

追証(追加保証金)は、信用取引で「最低保証金維持率が20%下回った」場合に発生します。発生した場合は、保証金を規定水準30%に回復するための額を現金入金もしくは信用建玉を返済対応が必要となります(当社の場合)。

追証が発生する条件と計算方法

| 条件 | 委託保証金(担保)の評価額が建玉金額に対し20%未満に低下した場合に追証が発生します。 |

|---|---|

| 計算方法 | 受入保証金-(建玉金額合計×20%)=あといくら下がったら追証になるか |

追証発生時の対応と期限

- 発生日翌々営業日のお昼12時までに追証分を現金で入金、または信用建玉の決済で表示されている未解消金額を"0"にする必要があります。

【参考】信用取引で追証が発生したらどうすればいいのですか? - 期限までに対応がない場合は、翌営業日の寄付で全建玉の強制決済となります。

金利負担と逆日歩が利益を圧迫する

当社の制度信用取引では、買建時に証券会社から借りる資金に対して年率2.3%の金利コストが日割りで発生します。

売建の場合は貸株料年率1.1%に加えて、株不足時には逆日歩(品貸料とも呼ばれる)の支払いが必要となります。

逆日歩は、貸株の需給が逼迫した際に発生し、その金額は市場の需給状況によって日々変動します。

例えば、1,000円で100株(10万円分)を売建し、年率1.1%で30日(約1ヵ月)空売りした場合の貸株料コストは「10万円×1.1%÷365×30=90円」かかります。

もし買い戻しの時に株価が900円になっていた場合は、1万円の利益となりますが、逆日歩が1株100円している場合は、1万円の支払いが必要となりますので、最終的な収支は0円となります。

【参考】逆日歩(ぎゃくひぶ)とは何ですか?

初心者が信用取引・空売りを始める前に知っておくべき3つの重要ポイント

- レバレッジ効果により損益が大きくなるため、取引状況の管理が不可欠

- 強制決済や追証など、特有のリスクとルールが存在する

- 手数料・金利・逆日歩等のコストが想定利益を下回る要因となる

段階的学習ステップ

- 現物取引と信用取引の違いや基本用語を学ぶ

- 取引コスト・リスク・保証金維持率の計算方法を理解する

- 少額・低レバレッジから始め、実践中は損益とリスクを常に把握する

資金管理と損切りルールの重要性

信用取引における資金管理の基本原則は、『自己資金の範囲内でリスクを限定すること』と、『保証金維持率を常に確認し追証リスクを回避すること』です。

通常、委託保証金率が30%の場合、自己資金の最大約3.3倍まで取引可能ですが、価格変動により損失が拡大しやすいため、適切な損切りルールを設定することが重要です。

具体的な損切りルールは、例えば「建玉評価損が自己資金の10%に達したら決済する」など明確なルールを前もって決めておき、感情に左右されず実行することが望ましいです。

リスク許容度に応じた投資額の目安としては、自己資金の30%以下の信用取引から始め、慣れるまではレバレッジを抑えることが望ましいです。

初期段階で過剰な投資を避けることで、追証や強制決済のリスクを最小限にできます。

初心者におすすめの証券会社の選び方

- サポート体制

電話の繋がりやすさは、安心にも繋がります。セミナーなどの学習コンテンツも充実した証券会社を選びましょう。 - 手数料の安さ

取引回数が多いほど手数料の影響が大きいため、売買手数料や入出金手数料が低い証券会社を選ぶことが重要です(SBIネオトレード証券は信用取引手数料が無料)。 - キャンペーンや特典

取引額に応じたポイント制度やキャンペーンがあると、コスト軽減に役立ちます。 - 取引ツールの使いやすさ

初心者でも直感的に操作できるPC・スマホ対応の取引ツールが充実しているかを確認します。 - 取り扱い商品の豊富さ

国内株式だけでなく、投資信託や外国株、ETFなど多様な商品が扱えるかがポイントです。

NEOTRADER(PCダウンロード版)

注文機能と使いやすさを追究し、信用取引に特化した分析機能、売買に直結する板(いた)画面、簡易レイアウト変更機能や多数のテクニカルを実装した多機能チャートが利用できる取引ツールです。東証FlexFull対応の「発注板ALL」は、マウス操作だけで発注はもちろん注文訂正や取消、建玉返済も行える直感的な操作が特徴です。

まとめ

信用取引における空売りは、証券会社で株を借りて先に売り、後で株価が下がったときに安く買い戻して利益を得る仕組みです。

メリットは、株価下落局面でも収益チャンスがあることや、レバレッジを効かせて取引できる点です。一方で、株価上昇による損失が無制限で膨らむリスクや、貸株料や逆日歩などのコスト負担があるため注意が必要なため、適切なリスク管理が重要です。信用取引の「空売り」ができると、現物取引だけでは難しい「攻め」も「守り」も攻守一体となり、取引の幅が広がります。

注意事項

- 信用取引をはじめるには、信用取引口座の開設が必要です。NEOTRADE Wの「信用取引」タブから信用取引口座の申込みを行ってください。

- 制度信用取引で売建てた場合、借りる株に対して貸株料が発生します。金利と同様に日数に応じて発生しますが、金利と異なり市況状況によっては逆日歩(品貸料)と呼ばれる費用が追加で発生する場合があります。また、配当金がある場合、配当落調整金を支払う必要があります。

- すべての銘柄で信用取引の売建てができるわけではありません。

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください