更新日:

信用売りとは、証券会社から株を借りて売却し、将来の株価下落から収益を得る取引のことです。信用売りでは返済期限までに反対売買で買い戻して株券を返却するか、現物株を保有していればそれを引き渡して(現渡して)決済します。

本記事では、信用売りの仕組み、保証金、担保や返済期限などについて詳しく解説します。

信用売りとは?仕組みと特徴

信用売りとは、将来の株価下落を収益機会とすることができる取引です。現物取引では保有していない株式を売ることはできませんが、信用取引なら可能です。なお、信用売りも信用買いと同様に最大約3.3倍までのレバレッジ取引ができますが、すべての銘柄で信用売りができるわけではありません。

通常の株取引と何が違う?信用売りの基本

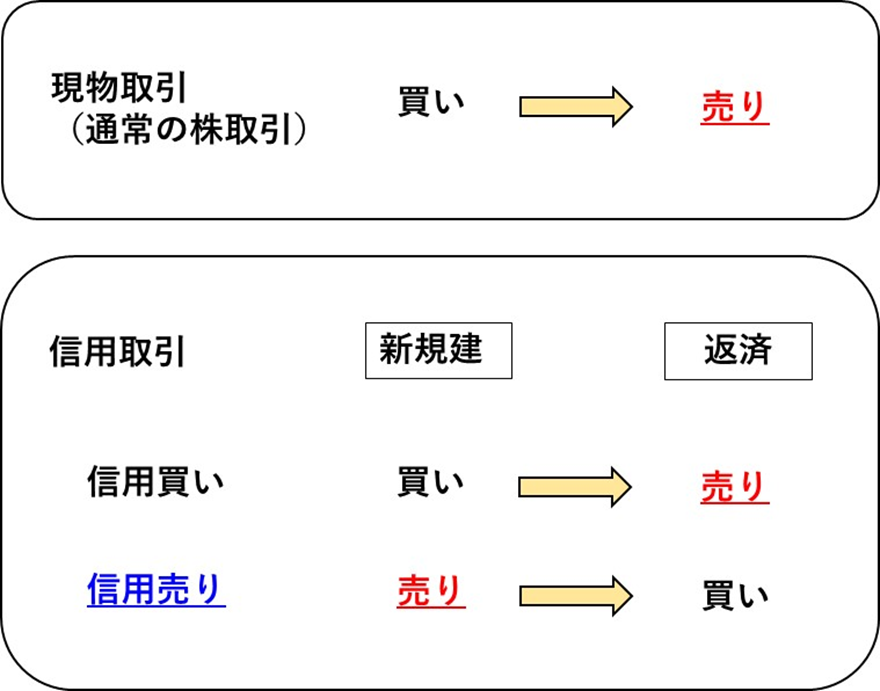

通常の取引(現物取引)では、まず株式を購入して、その後売却して収益を狙います。一方、信用取引では買いから始めることも売りから始めることもできます。

信用買いは通常の現物取引のように買いから始めて、返済売りで取引が終了します。一方、信用売りは、保有していない株式を売って(空売りして)から、それを買い戻して返済し、取引を終了します。信用売りでは売り⇒買いという順になるため、新規の売建て後に株価が下落すると収益(貸株料、手数料等を除く)を得ることができます。また、信用取引では最大約3.3倍のレバレッジ取引が可能です。

現物と信用取引の「売り」の比較

| 現物取引 (通常の株取引) | 信用取引 | ||

|---|---|---|---|

| 売却内容 | 保有株の売却 | 信用買いの返済売り | 信用売りの新規建て |

| 取引対象 | 保有株 | 買い建玉の売却 | 新たに空売り |

| その後の取引 | ― | ― | 買い戻しか現渡しが必要 |

| レバレッジ | なし(1倍) | 最大約3.3倍 | |

株を持っていなくても売れる?信用売りの仕組み

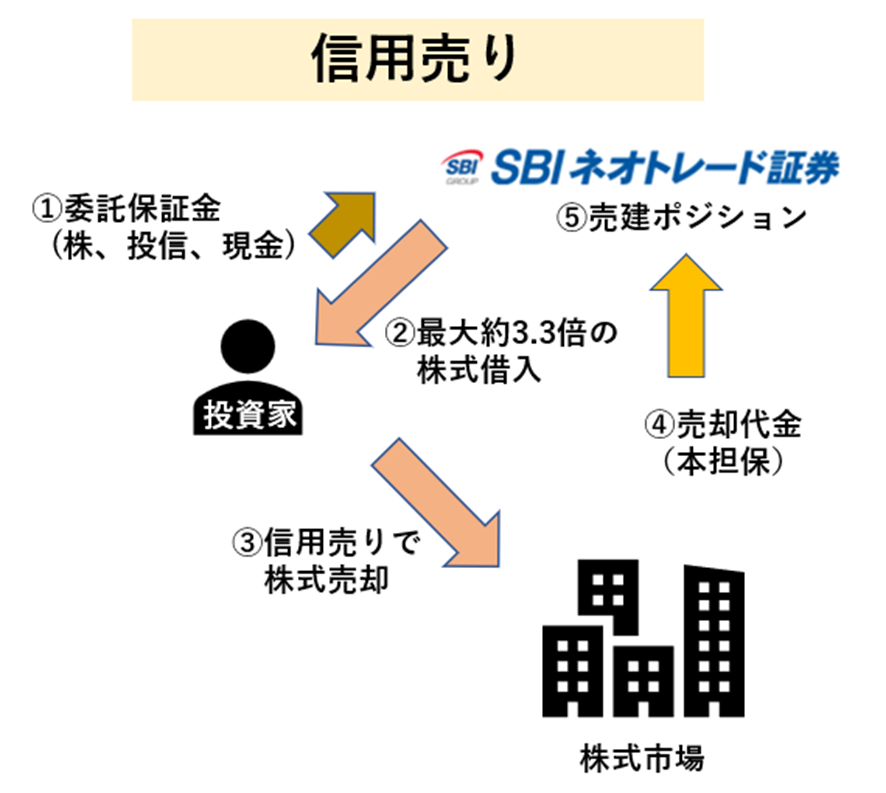

信用売りは株式を証券会社から借りてきて売却する仕組みなので、株式の保有をせずに市場で株式を売却した状態(売建ポジション)を作ることができます。売建てポジションは将来的に、買い戻した株式で返済するか、同じ銘柄を現物で保有していれば引き渡して決済(現渡し)します。

信用売りを行うには、まず、①信用取引口座を開設して、証券会社に現金または保有株式や投資信託を委託保証金(代用有価証券といい、通常は80%程度が委託保証金として利用できます)として預けます。次に、②証券会社から株式を借りて、③株式市場で売却します。実際の取引では、証券会社が信用売りを可能として選定している銘柄を選んで信用売りを行うことで、自動的に株式の借り入れが行われます。またこの時、委託保証金の最大約3.3倍の取引金額まで取引できます。信用売りの売却代金は引き出すことはできず、④証券会社に本担保として自動的に預け入れられます。この結果、⑤証券会社内の口座で売建ポジションを持つことができます。

証券会社から株を借りて売る仕組み

信用売りで必要な保証金と担保について

ネオトレで信用取引口座を開設すると、預けている株式、投信、現金が信用取引の委託保証金(担保)として利用できるようになります(代用不適格銘柄及びNISA口座で保有している銘柄を除く)。この時、現金はそのまま100%を、株式と投信は原則として前営業日の終値または基準価格で算定した評価額の80%を委託保証金として利用することができます。

なお、当社は一元管理のため信用取引を利用するために資金の振替等は不要となり、お預かりしている担保はそのままご利用いただけます。

信用取引を行うために必要な委託保証金は、取引金額の30%分です。例えば、300万円の信用売りを行った場合、必要な委託保証金は90万円が委託保証金として必要です。委託保証金は最低30万円以上預けておく必要があります。

なお、レバレッジ型ETF・ETNは、保証金預託率の30%にレバレッジ/ダブルインバース型ETF・ETNの倍率を乗じた率が保証金預託率となります。

また、金融商品取引所等の規制や当社の判断により、特定の銘柄が保証金預託率の引き上げおよび保証金の一部を現金で預託する増担保(ましたんぽ)規制の対象となる場合があります。

(参考)レバレッジ型ETF等の委託保証金率引き上げ

(参考)保証金引き上げ対象銘柄一覧(2023年1月)

信用取引の期限と金利の仕組み

信用取引には、制度信用取引(以下「制度信用」)と一般信用取引(以下「一般信用」)の2種類があります。

制度信用では取引所が定める制度信用銘柄の買建てができ、一般信用ではそれらに加えて証券会社が定める銘柄の買建ができます。制度信用の売建に関しては、取引所および証券金融会社が定める貸借銘柄が対象となります。

なお、返済期限は制度信用が原則6ヵ月であるのに対して、一般信用は原則返済期限がありません。これらをまとめたものが下表です。

| 制度信用 | 一般信用 | |

|---|---|---|

| 買建て可能な銘柄 | 制度信用銘柄 | 制度信用銘柄 +当社が定める銘柄 |

| 売建て可能な銘柄 | 貸借銘柄 | ― |

| 返済期限※1 | 原則6ヵ月 | 原則無期限 |

| 金利(年利)※3 | 2.3%※2 | 2.75% |

| 貸株料(年率)※3 | 1.10% |

- 1:制度信用は、株式分割・併合、株式交換などのコーポレートアクションにより、最小単元で単元未満株が発生する場合は、返済期日が繰り上げとなります。 一般信用は、コーポレートアクションがあった場合には返済期日が設定されます。

- 2:当社の制度信用取引金利優遇プログラム適用時は1.79%~2.19%

- 3:金利や貸株料は、証券会社により異なります。

信用取引を買建てた場合には金利が、売建てた場合には貸株料がかかります。

なお、買建(売建)した翌日に返済をした場合でも、実際に株券の受渡し日で金利(貸株料)が計算されるので、約定日と受渡日の間に土日祝日が含まれている場合は、その間も金利(貸株料)が発生します。買建てた日に即日返済をした場合でも1日分の金利がかかります。

したがって、ゴールデンウィークや年末年始など、連休となる場合などは金利負担が増加する為、注意が必要です

計算式

建玉金額×金利・貸株料(年率)÷365日×(建受渡日から返済受渡日までの日数)

200万円(建玉金額)×1.10%(貸株料(年率))÷365日=120円(円未満切捨て)×2日(建受渡日から返済受渡日までの日数)

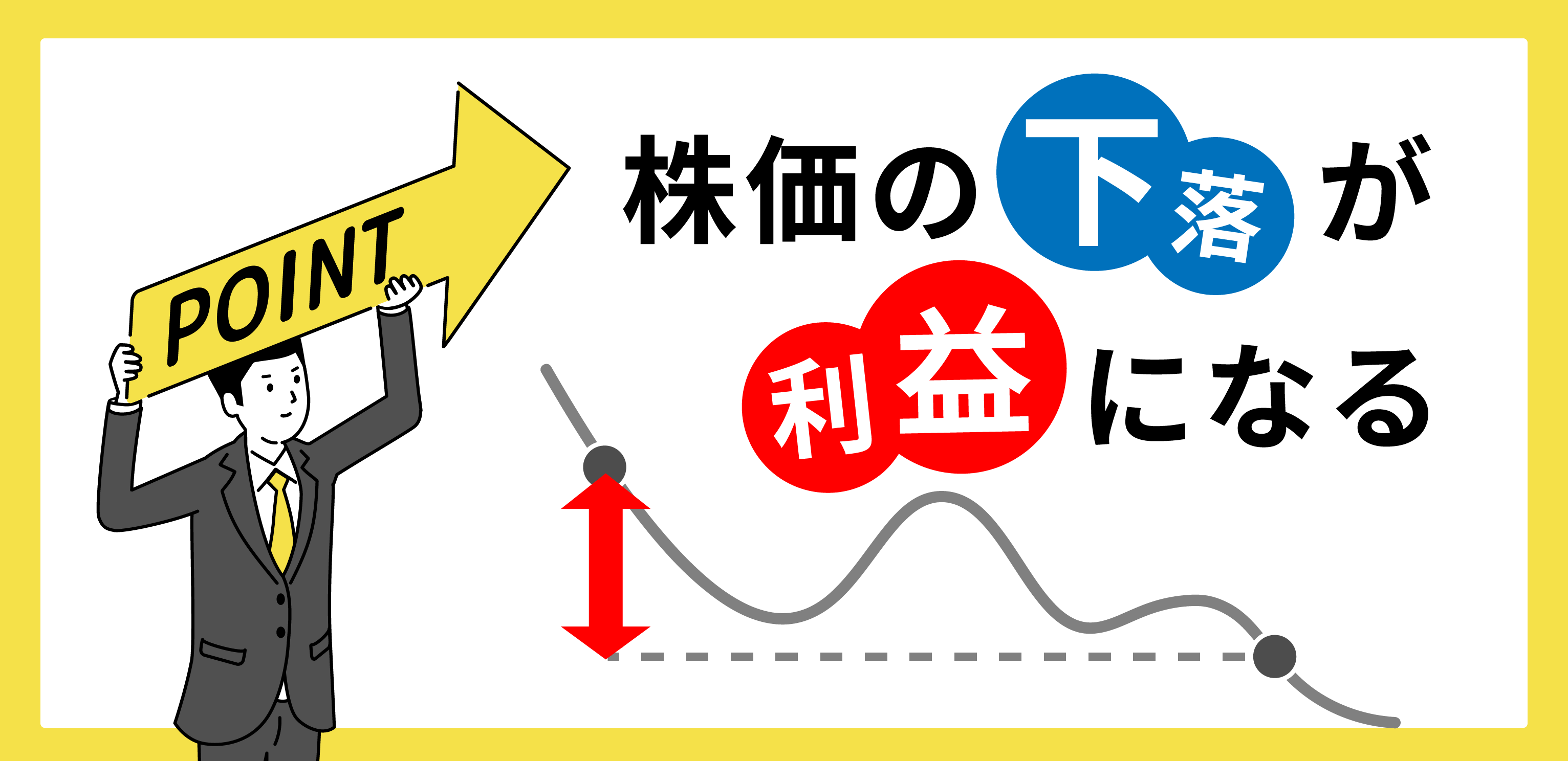

信用売りのメリット

信用売りのメリットは、下落相場でも利益を得る機会とすることができること、保有ポートフォリオの株価下落リスクヘッジに利用できること、および最大約3.3倍のレバレッジ取引ができることです。

さらに、現物株や信用買いと信用売りを組み合わせて利用すれば値動きの違いによる収益を狙うペアトレードもできます。

下落相場でも利益を得るチャンス

信用売りは将来の株価下落を予想して、証券会社から株式を借りてきて売却し、後で買い戻して返済する投資手法です。

例えば、A社株を信用取引で(証券会社から借りてきて)700円で1,000株新規売建てしたとします。その後、A社株が500円まで下落したので1,000株反対売買の買い戻しを行って返済(決済)した場合は、1株当たり差額の200円×1,000株=20万円から金利や取引手数料(ネオトレは取引手数料0円)等の諸経費を差し引いた金額が利益となります。

下落相場で信用売りが有効と考えられる場合(例)

- 経済全体に対する懸念や突発的なイベントに起因して相場全体が下げ続けている状況

- 為替・商品相場が一方向に動き、それにより業績への悪影響が懸念される銘柄群

- 業績の下方修正が期中に行われ、その後の再度の下方修正が予想される銘柄

- 事故や不祥事による業績の悪化が懸念される銘柄

- MSワラントなどによる特殊な手法による増資等で株価の需給悪化が懸念される銘柄

- 株価下落局面にもかかわらず、信用買い残が急増し、返済売りが多くなると思われる銘柄

- 各種テクニカル分析によって明確な下落トレンドが継続すると判断される状況

ポートフォリオのリスクヘッジとして活用する方法

ポートフォリオの株価下落リスクをヘッジするなら、信用売りを検討してみましょう。

- 銘柄固有の理由によって一時的な株価下落が懸念される場合には、その銘柄の保有株数を信用取引で売建てる「つなぎ売り」が有効です。この場合、株価下落リスクのヘッジは当該銘柄だけとなり、仮にその銘柄の評価額が全体の時価評価額の10%だとするとヘッジ比率は10%となります。

- 市場全体の急落に備えて、全銘柄の保有株の半数をつなぎ売り

政治・経済イベントの前などに、市場全体の急落に備えたい場合もあります。こんな時には、「迷ったら半分売り」という経験則に従って、保有株数の50%に対してつなぎ売りを行うことも戦略として考えられます(貸借銘柄の場合)。その後、懸念されるイベントが去れば、つなぎ売りのポジションの反対売買を行います。この場合のヘッジ比率は50%となります。 - 株価指数で代用して、日経平均ETFで信用売り

保有銘柄数が多い(特に日経平均株価に選定されている225銘柄)場合には、全体の評価額と同程度の金額を日経平均ETFの空売りを行うことで株価下落リスクをヘッジすることができます。厳密にいえば株価指数とポートフォリオの値動きの乖離があるのですが、銘柄数が多く、業種分散がされていれば似たような値動きになる場合があります。ヘッジ比率は全体の評価額と同額のETF空売りなら100%といえます。

※いずれの場合も相場が予想に反して上昇した場合は、信用取引のヘッジポジションは損失になり、保有株の上昇分と相殺されます(手数料や金利などの諸経費分がマイナスになります)。

少額の資金から大きな取引が可能

信用売りでは信用買いと同様に保証金預託率は30%(最低30万円)なので、委託保証金に対して最大で約3.3倍のレバレッジ投資が可能となります。

これは委託保証金の全額が現金とみなした場合なので、株式や投資信託を担保として利用すれば資金効率はさらに高くなります。

例えば、委託保証金30万円で銘柄Bを1,000円で1,000株(100万円)新規に売建てたとします。その後、株価が800円になったところで買い戻すと、(1,000円-800円)×1,000株=20万円の差額が得られます(諸経費は考慮せず)。この場合、30万円の委託保証金に対して20万円の差額なので、+66.7%のリターンを得ることができたことになります。

※ 相場が予想と逆に動いた場合は、損失額も現物株の売買に比べて高くなります。

信用売りのリスク

信用取引共通のリスク

- 手元資金以上の損失:レバレッジをかけた取引では、手元の資金(投資金)以上に損失が発生する場合がある。

- コスト:取引手数料(ネオトレは取引手数料0円)、金利、貸株料、逆日歩などの諸経費がかかる。

- 追加保証金(追証):保証金預託率が一定基準を下回ると委託保証金の差入れや建玉の返済等が必要となる。解消期日までに解消されない場合は、 建玉が強制返済される。

信用売り特有のリスク

- 最大損失が無限大:株価には上限が無い為、損失は理論上無限大になる。

価格上昇時の損失リスクとその対策

信用売りを行った後に、予想に反して株価が上昇した場合は、評価損が発生します。この状態で信用取引の反対売買を行うと損失分と諸経費の支払いが必要になります。

また、信用取引は委託保証金の約3.3倍までの取引ができるため、レバレッジが高いと委託保証金の額を上回る損失が生じるおそれがあります。

例)

株価 1,500円でC社株を1,000株信用売りした。

1,500円×1,000株=150万円(新規売建)

株価が予想に反して上昇し、2,000円まで上がった時に買い戻し(反対売買)を行った。

買い戻した株価2,000円 × 1,000 = 200万円

損失: 売建て額 150万円–買い戻し額 200万円= -(50万円(損失額)+金利などの諸経費)

例)

株価 1,500円でC社株を1,000株信用売りした。

1,500円×1,000株=150万円(新規売建)

株価が予想に反して上昇し、2,000円まで上がった時に買い戻し(反対売買)を行った。

買い戻した株価2,000円 × 1,000 = 200万円

損失: 売建て額 150万円–買い戻し額 200万円= -(50万円(損失額)+金利などの諸経費)

信用売りの場合、レバレッジ取引であることに加えて、株価上昇に上限がないために損失が大きく膨らんでしまう事態がありえます。このため、損失を適切に管理することが極めて重要です。具体的には、損切りの基準を予め決めておく(10%上昇、テクニカル分析のシグナル点灯時など)、投資を始めた前提が崩れたら手仕舞う、1取引毎の投資資金の上限を定める(1銘柄あたり全投資金額の10%まで、など)といった手法があります。

追証(追加保証金)が発生するケース

保証金預託率には最低限維持をしなければいけない水準が決められており、保証金預託率の20%になります(最低維持率といいます)。建玉の評価損の拡大や、代用有価証券の値下がりなどにより最低維持率を下回った場合、追加で保証金を差し入れなければなりません。

この追加で求められる保証金のことを 追証(おいしょう)と呼びます。大引け時点で当日の保証金預託率が20%未満の場合に追証が発生します。

追証が発生した場合、翌々営業日の12:00までに、追証以上の現金を入金するか、建玉の一部または全部を返済することによって保証金預託率を30%以上にして、追証を解消する必要があります。追証を期日までに解消できない場合は、全建玉が強制返済されます。

委託保証金:40万円-((100円-78円)×10,000株)=18万円

保証金預託率:18万円÷(100円×10,000株)=18%(最低維持率の20%を下回っているため、追証が発生)

必要保証金:(100円×10,000株)×30%=30万円

追加保証金:30万円-18万円=12万円

(計算例では金利などの諸経費は考慮せず)

※追証のルールは証券会社によって異なる場合がございますので、必ずご利用前にご確認ください。

逆日歩とは?発生する条件と対処法

逆日歩(品貸料)とは、制度信用で、証券金融会社の融資残高よりも貸株残高が多くなって株不足が発生した場合、機関投資家等から調達する際の借り賃を言います。この逆日歩は売り方にとっては制度信用で売建てを継続する際の貸株料や取引手数料(ネオトレは取引手数料0円)以外の追加コストとなり、一般に反対売買による買い戻しを促す効果があります。

逆に、制度信用の買い方は逆日歩を受け取ります。 逆日歩は、貸株超過となった銘柄について、日々、証券金融会社から1株当たりの金額が公表されます。

なお、翌営業日昼頃に発表される為、取引日当日は「逆日歩が発生するかどうか」「逆日歩がいくらになるか」はわかりません。株主優待の権利付最終日近くなど株式が不足しやすい場合は、逆日歩が高額になる場合もあるので、制度信用で売建てを行う際には日証金が公表している当該銘柄の日々の貸借倍率の動向に注意する必要があります。また、逆日歩の受払いは、制度信用のみで行われるので、一般信用で買建玉を保有していても受け取ることはできません。

信用売りの方法

信用売りを行うためには、まず信用取引口座を開設する必要があります。口座開設には、18歳以上であることに加えて株式投資経験や金融資産等の条件があります。信用売りを行う際には、予め利益確定・損切りの反対売買による買い戻しの基準を考えておく、貸借倍率・信用倍率で信用残の推移と逆日歩の発生の可能性に留意することが重要です。なお、ネオトレでは信用取引手数料が常に無料なほか、貸株料も主要なネット証券の中でも低く設定されているため、安価なコストで大変使いやすくなっています。

信用取引口座の開設手順と必要条件

主要なネット証券会社で信用取引口座を開設する場合、それぞれの口座開設基準を満たす必要があります。各社とも成人でインターネット環境があり、常時連絡がつくことを条件としていますが、自己申告の投資経験と金融資産に関しては若干の違いがあります。

SBIネオトレード証券(ネオトレ)は分かりやすい口座開設基準を公表しています。投資経験に関しては、信用取引や現物株のみでなく、投資信託や公社債を含めた「株式等」の投資経験が認められています。他方、現物株の1年超の投資経験や、信用取引と一部の現物株のみの投資経験を信用取引口座開設条件としている証券会社もあります。

金融資産に関しては、「十分」や「一定」と曖昧にしている証券会社もあります。ネオトレは金融資産300万円以上と相対的に多めですが、銀行や他証券会社の残高を合算しての自己申告なので、リスク管理を重視していただくための項目といえます。

| SBIネオトレード証券 | SBI証券 | 楽天証券 | 松井証券 | 三菱UFJ eスマート証券 | マネックス証券 | |

|---|---|---|---|---|---|---|

| 年齢 | 18歳以上 | 18~75歳未満 75~80歳は別途申請 |

80歳未満 | 18歳以上(23歳未満は無職、学生、パート不可)、80歳超は電話確認 | 18歳以上 | 18歳以上 |

| 投資経験 | 株式等の投資経験 | 株式の投資経験 | 信用取引あるいは一定の現物株式取引の投資経験 | 現物株1年超 | 株式(現物・信用)・先物・オプション・CFD・外国為替証拠金取引のいずれかの投資経験 | 信用取引の経験、又は現物株式の投資経験 |

| 金融資産 | 300万円以上 | 十分な金融資産や証券知識 | 100万円以上 | 100万円以上 | 十分な金融資産 | 信用取引を行うのにふさわしい、一定額以上の金融資産 |

| 年齢 | 18歳以上 | 18~75歳未満、75~80歳は別途申請 | 80歳未満 | 18歳以上(23歳未満は無職、学生、パート不可)、80歳超は電話確認 | 18歳以上 | 18歳以上 |

|---|---|---|---|---|---|---|

| 投資経験 | 株式等の投資経験 | 株式の投資経験 | 信用取引あるいは一定の現物株式取引の投資経験 | 現物株1年超 | 株式(現物・信用)・先物・オプション・CFD・外国為替証拠金取引のいずれかの投資経験 | 信用取引の経験、又は現物株式の投資経験 |

| 金融資産 | 300万円以上 | 十分な金融資産や証券知識 | 100万円以上 | 100万円以上 | 十分な金融資産 | 信用取引を行うのにふさわしい、一定額以上の金融資産 |

※2025年9月10日 当社調べ

※2025年6月25日当社調べ

※基準を満たしている場合でも、開設が認められるとは限りません

また、当社の開設手順は、以下でございます。

①NEOTRADE W(株式ログイン)にログインする

②信用取引を押下し、[申込む]を押下する

③重要事項に同意後、[同意する]を押下する

開設までは、2.3営業日審査にお時間を要します。

詳細は、以下リンク先をご参照ください。

(個人)https://www.sbineotrade.jp/margin/open-account/

(法人)https://www.sbineotrade.jp/margin/open-account/corporate.html

実際の発注方法とタイミング

信用売りは、下がりそうな銘柄の株価が下落トレンドにあることを確認してから行い、信用買い残の整理が進んだり、逆日歩が発生したりしたら手仕舞うという利用法が一般的です。

具体的には、まず

①業績不安やマクロ経済環境等で株価が下落しそうな銘柄を選びます。

②テクニカル分析で下落トレンドが発生していることを確認し、

③信用倍率をみて買い残が高水準な銘柄に絞り込みます。

さらに、

④貸借倍率と逆日歩状況から逆日歩が発生していない、あるいはすぐには発生しないと判断したら、その銘柄に対して信用売りを行う

といった流れが一例といえます。

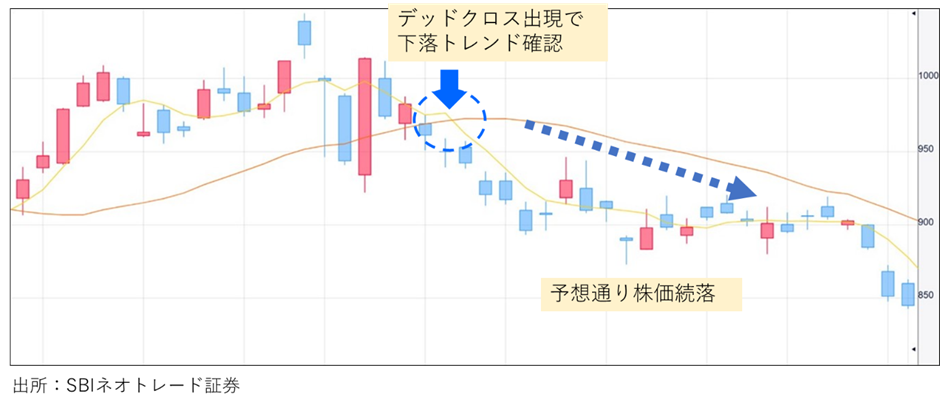

実際のチャートでみてみると、下記のチャートの青点線で囲ったポイントで、デッドクロス(移動平均線によるテクニカル分析の一つ)で、下落トレンド入りが示唆されています。

仮にこのポイントで信用売りを行っていれば、その後の株価下落から収益を得ることができていました。

反対売買による決済の手順

信用売りポジションを反対売買(買い戻し)で返済するには、信用取引>返済注文で表示される売建ポジションの中から、返済したいポジションを選んで発注します。ここで重要なことは、どういう基準でいつ信用売りの買い戻しを行ったらよいかという点です。

仮に、信用売りを行う際に、銘柄を選び、タイミングを選んで、信用残を確認してという手順に従ったのであれば、それらの理由のどれか一つでも該当しなくなった時が反対売買のポイントとなります。

具体的には、

①信用売りを行うと判断した要因がなくなった

②テクニカル分析で下落トレンドが反転して上昇トレンドとなった

③買い残の整理が進み、売り圧力が弱くなった

④信用売り残が増加して、信用倍率が1を下回った

⑤貸借倍率が1に近づき逆日歩の可能性が増した、あるいは逆日歩が発生した

さらに、⑥株価が上昇して、「含み損が〇%以上になったら損切り」といったルールを設定して、遵守することもリスク管理の観点から重要といえます。

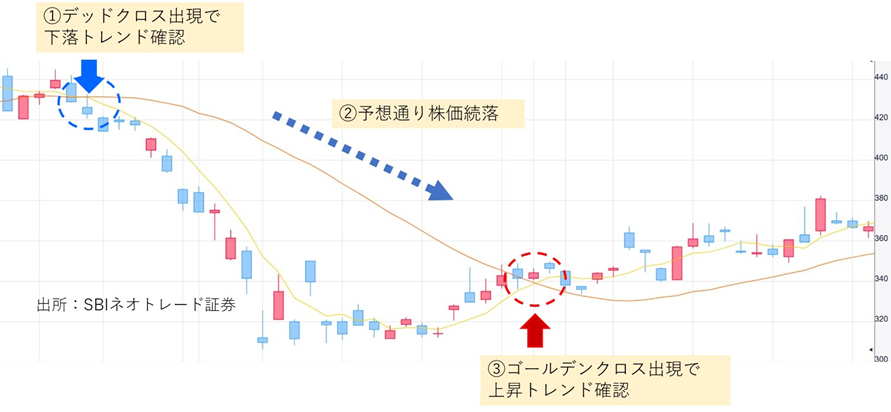

下記の事例では①で信用売りを行い、その後予想通りに株価が下落したとしても、③の時点で下落トレンドが終了したとなると、反対売買の買い戻しを行うポイントと考えられます。

信用売りの手数料の相場は?

主要ネット証券での制度信用取引のインターネット取引手数料を比較したのが下表です。手数料コースが複数ある証券会社が多いので、比較しやすくするために取引額100万円、200万円及び300万円で、制度信用取引を1回行ったと仮定して手数料金額を試算しました。これでみると、ネオトレでの制度信用の取引手数料はすべて0円と極めてシンプルで分かりやすくなっています。

| 制度信用 取引手数料 (ネット) | SBIネオトレード証券 | SBI証券 | 楽天証券 | 松井証券 | 三菱UFJ eスマート証券 | マネックス証券 |

|---|---|---|---|---|---|---|

| 100万円 1取引 | 0円 | 0円又は385円 | 0円又は385円 | 1,100円 | 385円又は0円 | 385円又は550円 |

| 200万円 1取引 | 0円 | 0円、385円又は880円 | 0円、385円又は2,200円 | 2,200円 | 385円又は2,200円 | 385円又は2,750円 |

| 300万円 1取引 | 0円 | 0円、385円又は1,320円 | 0円、385円又は3,300円 | 3,300円 | 385円又は3,300円 | 385円又は2,750円 |

| 100万円 1取引 | 0円 | 0円又は385円 | 0円又は385円 | 1,100円 | 385円又は0円 | 385円又は550円 |

|---|---|---|---|---|---|---|

| 200万円 1取引 | 0円 | 0円、385円又は880円 | 0円、385円又は2,200円 | 2,200円 | 385円又は2,200円 | 385円又は2,750円 |

| 300万円 1取引 | 0円 | 0円、385円又は1,320円 | 0円、385円又は3,300円 | 3,300円 | 385円又は3,300円 | 385円又は2,750円 |

※適用条件・手数料コースが複数ある場合は併記。大口、年齢等による優遇は考慮せず。一般信用取引の各種取引手数料は対象外。上記手数料は税込。

比較対象範囲は、主要ネット証券5社となります。

※主要ネット証券とは、ネットでの売買を主とする証券会社の内、売買代金上位5社のSBI証券、楽天証券、マネックス証券、松井証券、三菱UFJ eスマート証券(順不同)を指します。(2026年1月5日 当社調べ)

※各社の大口取引優遇や期間限定のキャンペーン等は条件が異なる為、掲載しておりません。

なお、信用取引では取引手数料に加えて、金利などの諸経費がかかります。制度信用取引に関して比較したのが下表です。信用売りで保有日数に応じてかかる貸株料は、ネオトレ他2社が1.10%と業界最低水準となっています。

| 制度信用取引その他経費(ネット) | SBIネオトレード証券 | SBI証券 | 楽天証券 | 松井証券 | 三菱UFJ eスマート証券 | マネックス証券 |

|---|---|---|---|---|---|---|

| 買い方金利(年利) | 2.30% | 2.80% | 2.80% | 3.10% | 2.98% | 2.80% |

| 貸株料(年利) | 1.10% | 1.10% | 1.10% | 1.15% | 1.15% | 1.15% |

| 信用取引管理料 | 110円~1,100円 | 110円~1,100円 | 110円~1,100円 | 110円~1,100円 | 110円~1,100円 | 110円~1,100円 |

| 買い方金利(年利) | 2.30% | 2.80% | 2.80% | 3.10% | 2.98% | 2.80% |

|---|---|---|---|---|---|---|

| 貸株料(年利) | 1.10% | 1.10% | 1.10% | 1.15% | 1.15% | 1.15% |

| 信用取引管理料 | 110円~1,100円 | 110円~1,100円 | 110円~1,100円 | 110円~1,100円 | 110円~1,100円 | 110円~1,100円 |

※比較対象範囲は、主要ネット証券5社となります。

※主要ネット証券とは、ネットでの売買を主とする証券会社の内、売買代金上位5社のSBI証券、楽天証券、マネックス証券、松井証券、三菱UFJ eスマート証券(順不同)を指します。(2026年1月5日 当社調べ)

※各社の大口取引優遇や期間限定のキャンペーン等は条件が異なる為、掲載しておりません。

初心者が信用売りを始める前に確認すべきこと

初心者が信用売りを始める際には以下のチェックリストを参考にするとよいでしょう。

- 対象銘柄の業績や外部環境は株価下落予想を裏付けるものがあるか?

- テクニカル分析で下落トレンドを確認できているか?

- 先週末の信用倍率が高く、買い残の解消売りが期待できるか?

- 直近の貸借倍率が1以上で逆日歩が発生していない(しそうもない)状況か?

- 信用売りの利食い、損切りの基準は予め決めているか?

- 新規建て後の保証金預託率は30%を十分な余裕をもって上回っているか?

- 信用取引の取引ルールやリスクを事前に確認しているか?

また、信用売りを検討している時点でリスク許容度が高いとは考えられますが、参考までに自分でできるリスク許容度診断テストを用意しました。

リスク許容度自己診断テスト

| チェック項目 | 加点+1 | 加点なし |

|---|---|---|

| 1. 運用資金÷年収 | 1/3以下 | 1/3超 |

| 2. 住宅ローンの有無 | なし | あり |

| 3. 扶養家族 | 1人以下 | 2人以上 |

| 4. 年齢 | 60歳未満 | 60歳以上 |

| 5. 株式投資経験 | 10年以上 | 10年未満 |

| 6. レバレッジETF・投信利用経験 | あり | なし |

| 7. FX、CFD、先物投資経験 | あり | なし |

| 8. 経済・金融知識 | 自信あり | 自信なし |

| 9. 損切り取引の経験 | あり | なし |

| 10. 2025年4月のトランプショック時 | 株式を追加購入 | 何もしない/株売却 |

点数と診断(あくまで参考です)

10~7点:リスク許容度が高いといえます。とはいえ、過信することなく、リスク管理はしっかり行いましょう。

6~4点:リスク許容度は中程度です。最初は投資金額を小さめにしてみることも一案です。

3点以下:リスク許容度はあまり高くない可能性があります。信用売りを検討する場合においては、無理のない投資金額に限定して、注意深く投資経験を積んでいきましょう。

なお、信用取引について学ぶには下記リンクの「信用取引を始めるならネオトレード証券」がおススメです。信用取引の基礎から活用法、リスク軽減法まで分かりやすく説明されています。

「信用取引を始めるならネオトレード証券」はこちら

NEOTRADER(PCダウンロード版)

注文機能と使いやすさを追究し、信用取引に特化した分析機能、売買に直結する板(いた)画面、簡易レイアウト変更機能や多数のテクニカルを実装した多機能チャートが利用できる取引ツールです。東証FlexFull対応の「発注板ALL」は、マウス操作だけで発注はもちろん注文訂正や取消、建玉返済も行える直感的な操作が特徴です。

まとめ

信用売りは、将来の株価下落を予想して、証券会社から株式を借りてきて売却し、後で買い戻して返済する投資手法です。現物取引では保有していない株式を売ることはできませんが、信用取引なら可能です。信用売りを上手に使えば、下落相場でも利益を得たり、最大約3.3倍までのレバレッジ取引を行ったり、保有株のリスクヘッジをしたりすることができます。とはいえ、貸株料も発生し予想に反して株価が上昇したり、逆日歩が発生したりすると、損失を被る可能性があるので、証券会社の規制情報等も確認しながら、リスク管理をしっかり行うことが重要です。

注意事項

- 信用取引をはじめるには、信用取引口座の開設が必要です。NEOTRADE Wの「信用取引」タブから信用取引口座の申込みを行ってください。

- 制度信用取引で売建てた場合、借りる株に対して貸株料が発生します。金利と同様に日数に応じて発生しますが、金利と異なり市況状況によっては逆日歩(品貸料)と呼ばれる費用が追加で発生する場合があります。また、配当金がある場合、配当落調整金を支払う必要があります。

- すべての銘柄で信用取引の売建てができるわけではありません。

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください