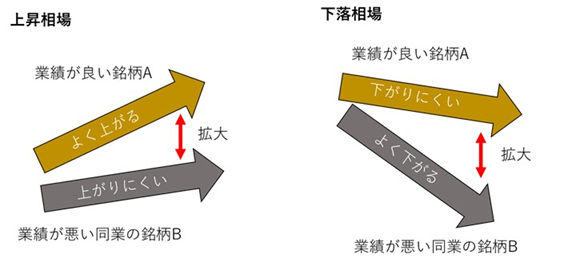

あれもこれもの欲張り投資

迷いに迷って銘柄Aを買ったら、買わなかった銘柄Bが急騰した、という状況はしばしば直面する「投資あるある」です。そんな時こそ信用取引の利用を考えてみましょう。特に信用金利が安い(=安くお金を借りられる)ネオトレでは、信用取引のメリットが生きてきます。

やり方はとても簡単です。

(投資例)

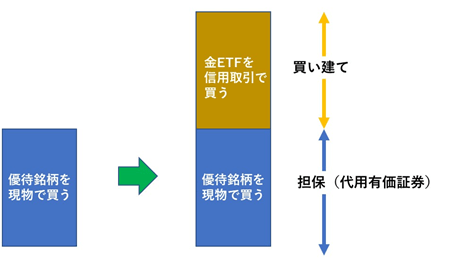

投資資金を100万円としてみましょう。 まず選んだ銘柄Aを現物取引で100万円分購入します。次に、銘柄Aを信用取引の担保(代用有価証券)に使います。株式を信用取引の担保に使う場合、担保として利用可能な金額は、時価そのままではなく掛け目が適用されます(通常は80%※注1)。

信用取引では最大で資金の約3.3倍の取引ができる(1÷委託保証金率30%=約3.3倍)ことから、時価100万円の銘柄Aの時価の80%÷委託保証金率30% =約266万円まで信用取引なら購入することができます。ここでは担保として使っている銘柄Aまたは信用取引で買い建てた銘柄Bが値下がりしてしまった場合でも追加保証金(追証、おいしょう:担保の値下がりや信用取引の評価損により追加で求められる保証金)が発生しにくいように、銘柄Bを100万円分だけ信用取引で買い建てます。

保証金と追証の詳細はこちら

とこれだけで、銘柄Aにも銘柄Bにも投資できました。

前述のように、100万円の現物株式を担保に使う場合は、掛け目が80%なので時価の80万円相当の担保として利用できます。

この場合の保証金率は80万円(担保)÷100万円(信用取引のポジション)=80%です。これが20%に下がらない限り追加保証金が必要にはならないので、比較的ゆとりを持ったポジションとなります。

注意事項

- 代用有価証券とした銘柄または信用取引で購入した銘柄が想定以上に大きく下落した場合には追証が発生する可能性があります。 特定の銘柄に対して取引が過熱している場合等において、取引所または当社の判断によって、各種の規制(増担保・建株制限・売買制限等)をかける場合があります。

- 信用取引は保有する事により金利や各諸経費が発生するので、保有期間が長くなる事によるリスクも発生します。

信用取引のコストの詳細はこちら - ※注1:取引所や当社が規制銘柄(代用適格対象外銘柄)に指定している場合は、代用有価証券の掛け目が異なります。増担保規制の対象となった場合は、委託保証金率が引き上げられます(同額の担保で取引できる金額が少なくなります)。

詳細は、本日の注意銘柄にて銘柄コードを入力することで検索が可能です。

本日の注意銘柄はこちら

注意事項

- 代用有価証券とした銘柄または信用取引で購入した銘柄が想定以上に大きく下落した場合には追証が発生する可能性があります。 特定の銘柄に対して取引が過熱している場合等において、取引所または当社の判断によって、各種の規制(増担保・建株制限・売買制限等)をかける場合があります。

- 信用取引は保有する事により金利や各諸経費が発生するので、保有期間が長くなる事によるリスクも発生します。

信用取引のコストの詳細はこちら - ※注1:取引所や当社が規制銘柄(代用適格対象外銘柄)に指定している場合は、代用有価証券の掛け目が異なります。増担保規制の対象となった場合は、委託保証金率が引き上げられます(同額の担保で取引できる金額が少なくなります)。

詳細は、本日の注意銘柄にて銘柄コードを入力することで検索が可能です。

本日の注意銘柄はこちら