更新日:

信用取引では現金や株式、投資信託等を証券会社に担保として預けて、株式の購入資金を借りる、または信用売り(空売り)を行う為に株式を借りることができます。

この時、預けた現金や株券等の評価額の最大約3.3倍までの売買ができることを、「てこの原理」に例えてレバレッジ(てこ効果)と呼びます。

信用取引のレバレッジとは

信用取引とは、現金や株式、投資信託等を証券会社に担保として預けて、株式の購入資金を借りる、または信用売り(空売り)を行う為に株式を借りる取引のことを言います。

信用取引の担保として預けた現金や株券等の評価額を委託保証金といい、委託保証金の最大約3.3倍までの売買を行うことができます(株式や投資信託は原則、前営業日終値の80%分が保証金額となります。株式や投資信託は「代用有価証券」と表現します)。

この時、預けた資金以上の取引ができることを、「てこの原理」に例えてレバレッジ(てこ効果)と呼びます。

以下では、「証券会社からお金を借りて投資できる仕組み」、「信用取引のレバレッジの基本」、および「てこの原理と呼ばれる理由」について説明します。

信用取引とは

ネオトレで信用取引

証券会社からお金を借りて投資できる仕組み

通常の取引(現物取引)では、まず株式を購入して、その後売却して収益を狙います。一方、信用取引では買いから始めることも売りから始めることもできるため下落局面でも収益を狙うことができます。

信用買いは通常の現物取引のように買いから始めて、返済売りで取引が終了します。一方、信用売りは、保有していない株式を売って(空売りして)から、それを買い戻して返済し、取引を終了します。

信用売りでは売り⇒買いという順になるため、新規の売建て後に株価が下落すると収益(貸株料、手数料等を除く)を得ることができます。

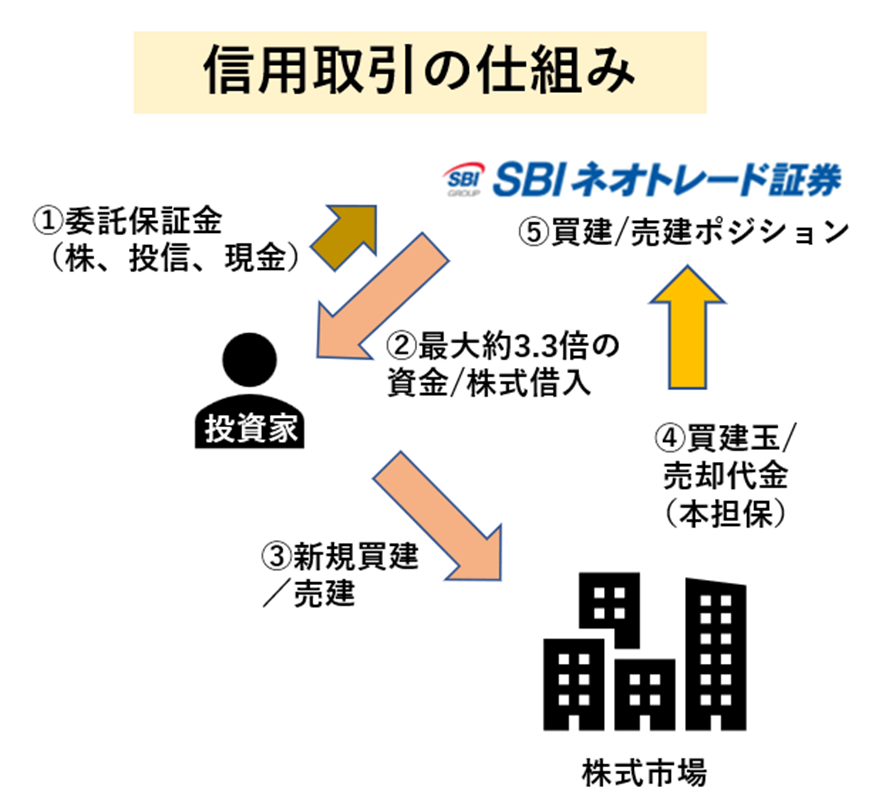

信用取引では、まず現金や株式等を証券会社に担保として預けます。

次に預けた現金や株券等の評価額(委託保証金)の最大約3.3倍までの株式の購入資金を借りる、または信用売り(空売り)を行う為に株式を借りて新規建て取引を行います(株式や投資信託は原則、前営業日終値の80%分が保証金額となります(最低委託保証金は30万円))。信用取引で購入した株式や売却代金は決済が行われるまで本担保として証券会社が管理します。

信用取引には予め決められた期限(制度信用は原則6ヵ月、ネオトレでの一般信用は原則無期限)があり、期限内に反対売買を行うか、株式の受け渡し(現引き・現渡し)で決済します。

最大約3.3倍まで投資可能?レバレッジの基本

個別銘柄に取引規制がかかっている場合を除き、信用取引では委託保証金の最大約3.3倍までの取引ができます。

例えば現金と株式等の評価額の合計が30万円の場合、100万円までの資金や株式を借りることができます(株式や投資信託は原則、前営業日終値の80%分が保証金額となります)。

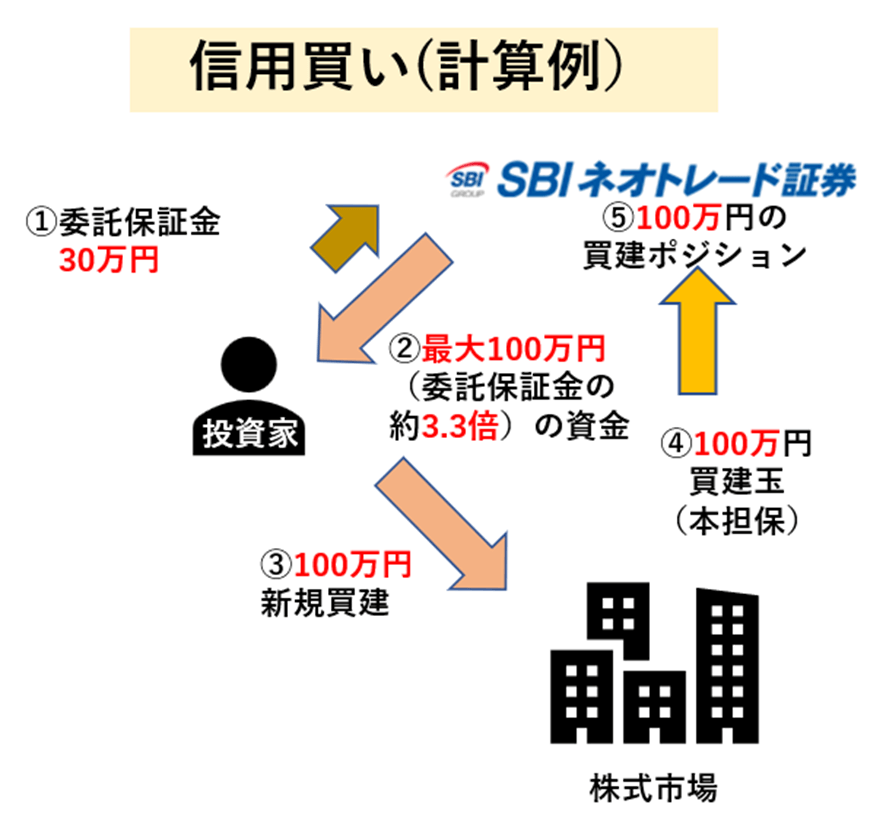

実際の取引フローを信用買いの計算例で考えてみましょう。

① まず現金で30万円の委託保証金を預け入れたとします。

② 次にこれを担保に証券会社から100万円までの買付代金を借り入れて、

③ 100万円の信用買いを行います(新規の買建)。

④ 信用買いを行った株式は本担保として証券会社に預けられます(株式の名義は証券会社)。

⑤ これで証券会社内に100万円の信用買いができました。実際には②~⑤までは信用取引の買い取引に伴って一連の取引が自動的に行われているので、信用取引の利用者からは③の信用買い取引しか見えてはいません。なお、この計算例では30万円の資金で100万円の信用買いを行ったので、最大約3.3倍のレバレッジ取引となっています。また、信用取引は制度信用と一般信用がありますが、レバレッジに関しての違いはありません。

なぜ「てこの原理」と呼ばれるのか

信用取引では、現金や株式等を担保として、証券会社から最大で約3.3倍までの資金や株式を借りて、自己資金以上の金額で取引することができます。例えば30万円の資金で100万円の株式を信用買いしたとします。10%値上がりして諸経費控除前で10万円のプラスだとすると、自己資金30万円で考えると+33%のリターンとなります。

このように,影響が増幅されるので、てこの原理の効果(レバレッジ効果)があると言われます。

レバレッジの仕組みと担保(委託保証金)

信用取引の流れは以下となります。

- 現金や株券等を委託保証金として証券会社に預ける

- 委託保証金を担保に最大約3.3倍までの株式購入資金や信用売りのための株式を借りる

- 信用取引を行って新規建てをする(新規の買建、売建)

- 信用買いした株式や信用売りした代金は「本担保」として証券会社に預ける

- 期日以内に反対売買または現引き・現渡しで決済する

信用取引を行うにあたり、必要な担保はいくらになるか、また維持率を意識してどういう時に追加保証金が必要になるかを理解しておく必要があります。以下、これらについて詳しく説明します。

- 必要な担保はいくら?保証金計算の具体例

- 維持率が大事!追加保証金(追証)の発生条件

必要な担保はいくら?保証金計算の具体例

ネオトレでは原則、建玉総額の30%以上かつ30万円以上をお預けいただく必要があります。

これに対し、現在保有している建玉に対する委託保証金の割合を「保証金預託率」といい、以下の計算式を用います。

保証金預託率(%)= 担保で預けた保証金 ÷(約定単価×株数)× 100

この委託保証金の額は、現金と代用有価証券(株式や投資信託等)の合計から、建玉の評価損や諸経費が差し引かれるため、保証金預託率は日々変動します。(株式や投資信託は原則、前営業日終値の80%分が保証金額となります)

(100万円 +(50万円×80%)-10万円)÷(1,500円×1,000株)×100= 86.6%

※手数料・諸経費は考慮しておりません。

取引金額に対する必要保証金、保証金預託率の例

| 取引金額 | 必要保証金額 | 保証金預託率 |

|---|---|---|

| 50万円 | 30万円 | 60% |

| 100万円 | 30万円 | 30% |

| 200万円 | 60万円 | 30% |

| 300万円 | 90万円 | 30% |

維持率が大事!追加保証金(追証)の発生条件

保証金預託率は最低限20%を維持しなければなりません。これを最低維持率と言います。

建玉の評価損の拡大や、委託保証金として預けている株式等(代用有価証券)の値下がりなどにより保証金預託率が最低維持率である20%を下回った場合には、追加で保証金を差し入れなければなりません。この追加で求められる保証金のことを追加保証金または追証(おいしょう)と呼びます。

追証は、大引け時点で当日の保証金預託率が20%未満の場合に発生します。なお、追加保証金額はその後の相場の変動によって含み損が減少したり、代用有価証券の評価額が上昇したりしても、いったん必要となった追証の金額が減少することはありません。

追証を解消するには、追証発生日の翌々営業日の12:00までに「追証以上の現金を入金」するか、「建玉を返済して充当(未解消金額÷30%が目安)」する必要があります。

また、追証が期日までに解消されない場合には、全建玉が強制返済されます(この場合は、コール取引手数料が適用されます)。追証の金額および解消期日はNEOTRADE Wのホーム画面にてご確認ください。

※追証のルールは証券会社によって異なる場合がございますので、必ずご利用前にご確認ください。

信用取引のレバレッジの魅力

信用取引では、委託保証金の最大約3.3倍の金額の取引ができます。

さらに個別銘柄の規制などの場合を除き、株式や投資信託も担保に使えるので、資産の有効活用、資金効率の向上が図れます(予想に反した値動きをした場合のリスクも増えます)。

さらに、信用買いだけでなく、信用売りもできるので、下落相場を収益機会にすることも狙えます。

現物取引の場合は、買いのみ可能なので下落相場の場合は、ナンピン買い※での対応となります。

※ナンピン買いとは、保有している株式などの価格が下落した際に、平均購入単価を下げるために、さらに買い増しをすることです。

少ない資金で大きなリターンを狙える

信用取引では、現金や株式等を担保として、証券会社から最大で約3.3倍の資金や株式を借りて、自己資金以上の金額で取引することができます。例えば30万円の資金で100万円の株式を信用買いしたとします。10%値上がりして諸経費控除前で10万円のプラスだとすると、自己資金30万円で考えると+33%のリターンとなります。このように少ない資金でも大きなリターンを狙えるのも信用取引の魅力と言えます。もちろん、予想に反した値動きをした場合のリスクも増えるので、リスク管理が重要です。

諸費用を入れた信用買いの計算例

① 30万円の現金を委託保証金に100万円の株式で信用買いを行った(ネオトレは信用取引手数料無料)。

② 8日間保有したら、100万円の株式が105万円と5%上昇したので、反対売買の信用売りを行った。

③ 金利8日分:100万円×2.3%(年率※)÷365日(1年)×8日 =504円(円未満切捨て)

④ 8日間の損益: 105万円-100万円-金利504円=49,496円(ネオトレは信用取引手数料無料)

⑤ 8日間の投資利回り:49,496円÷委託保証金30万円=16.5%

※上記金利はネオトレの標準金利です。取引実績に応じて優遇金利が適用されるプログラムがございますので、ご参照ください。

金利優遇プログラムの詳細はこちら

空売りで下落相場でも利益を出せる可能性

信用売り(空売り)とは、保有していない株を信用取引で証券会社から借りて売却し、将来の株価下落から収益を得る手法のことです。信用売りでは返済期限までに反対売買で買い戻して株券を返却するか、現物株を保有していればそれを引き渡して(現渡して)決済します。

現物取引では現物株を購入してから売却することしかできないため、株価が下落しそうであった場合は、ナンピン買いでの対応となります。信用取引なら、株価が下落しそうという相場観に基づいて空売りを行って収益機会にしたり、保有している株式を売却することなく信用売りで株価下落のリスクをヘッジ(つなぎ売り)したりすることができます。

2日(建受渡日から返済受渡日までの日数)×200万円(建玉金額)×1.10%(貸株料(年率))÷365日=120円(円未満切捨て)

レバレッジを使った場合のリスク

信用取引はレバレッジ取引であるために以下のようなリスクがあります。

- 手元資金以上の損失:レバレッジをかけた取引では、手元の資金(委託保証金として担保に用いた金額)以上に損失が発生する場合がある。

- 取引規制:保証金預託率の引上げ等、個別銘柄に対して信用取引規制が行われる場合がある。また、空売りができない銘柄がある。

- 保有期限がある:制度信用は6ヵ月、一般信用は原則無期限だがコーポレートアクションがある場合は、保有期限が設定される。

さらに、信用売り(空売り)には下記のリスクがあります。

- 最大損失が無限大:株価には上限が無い為、ストップ高等で決済できない場合の損失は理論上無限大になる

- 空売り規制:51単元以上の注文は制限がかかる

これらが信用取引を“危険”と考える方がいる理由であり、信用取引を利用する際にはしっかりしたリスク管理が必要です。

信用取引のリスクを抑えるためには

損失も拡大する!最悪の場合は元本以上の損失も

信用取引では最大で約3.3倍のレバレッジ取引が可能で、少ない資金でも大きなリターンを狙うことができます。一方で、レバレッジをかけた取引なので、その分損失が大きくなる可能性もあり、手元の資金(委託保証金として担保に用いた金額)以上に損失となる場合もありえます。

特に空売りの場合は、株価の値上がり額に制限がありませんので(1日の取引での制限値幅はあります)、ストップ高が続き、返済ができない場合などは、損失が拡大し続ける場合があります。

例えば30万円の資金で100万円の株式を信用買いしたとします。10%値下がりして諸経費控除前で10万円のマイナスだとすると、自己資金30万円で考えると-33%の損失となってしまいます。

(投資資金以上の損失となった例)

- 100万円の委託保証金で300万円の株式を制度信用で新規買いを行った。

- 信用買いを行った銘柄が連続ストップ安となり、取引が成立するまでに株価は40%下落した。

- 追証がかかったので取引を手仕舞ったら120万円の損失となった。投資資金の100万円がなくなったうえに、20万円+金利の追加支払いが必要となった。

追証のリスクと対応策

保証金預託率は、20%が最低限維持しなければいけない水準(最低維持率)となっています。建玉の評価損の拡大や、代用有価証券の値下がりなどにより、保証金預託率が20%の最低維持率を下回った場合、追加で保証金預託率を30%に戻すまで保証金を差し入れる必要があります。この追加で求められる保証金のことを追証(おいしょう)と呼びます。追証の判断は大引け時点行われ、当日の保証金預託率が20%未満の場合に追証が発生します。

追証が発生した場合、翌々営業日の12:00までに、追証以上の現金を入金するか、建玉の一部または全部を返済することによって保証金預託率を30%以上にして、追証を解消しなければなりません。追証を期日までに解消できない場合は、全建玉が強制返済されます。

追証による強制決済を避けるためには、保証金預託率の推移に留意し、①レバレッジを抑える、②損切水準をあらかじめ決めておいて遵守する、③資金に余裕をもたせた投資を行う、といった対応が必要です。

※追証のルールは証券会社によって異なる場合がございますので、必ずご利用前にご確認ください。

自分に合ったレバレッジ設定の選び方

信用取引で最大約3.3倍のレバレッジ投資ができるからといって、目一杯リスクをとる必要はありません。投資の目的、投資経験、投資資金の量やリスク許容度によって、望ましいレバレッジのかけ方は異なります。例えば、信用取引初心者であればレバレッジをかけない取引から初めてみるのも良いかと思います。100万円の資金で取引する場合は、信用の注文も100万円までで注文をするとレバレッジをかけず取引することができます。

また、慣れるまでは短期間で損益を確定される等が考えられます。一方、デイトレ中心の短期トレーダーなら値動きに機敏に反応できるので、高めのレバレッジでも使いこなしやすいといえます。

初心者は低めのレバレッジから始めるべき理由

信用取引を使い始めたばかりの初心者は、低めのレバレッジから始めることがおススメです。最大約3.3倍のレバレッジ取引ができるからといって、目一杯リスクをとる必要はまったくありません。取引を行う上で適切なレバレッジの水準は絶対的なものはなく、各人各様、千差万別です。分かりやすく言えば、ストレスを感じず、負担にならないレバレッジが、その方にとっての適切なレバレッジの目安と言えます。

例えば、レバレッジが1倍なら保証金預託率は100%、2倍でも50%となるので、追証が発生する20%までには30%と余裕があります。追証をロスカットの目安に使う上級者はともかく、追証が発生するような状況は投資初心者には大きなストレスがかかり、冷静な投資判断が難しくなりがちです。このため、投資初心者は1倍~2倍のレバレッジに留めて信用取引を使うと良いでしょう。

信用取引を利用する前に、信用取引の基礎、使い方や注意点を下記サイトで学びましょう。

信用取引を始めるならネオトレード証券

投資資金と目標に応じた最適な倍率とは?

投資資金と投資の目的に応じてレバレッジの倍率を上手に管理することが重要であると思われます。

投資資金の性格とレバレッジ:

投資資金が長期間使う必要がない余資で、別途安定した収入が期待できる状況であれば、必要に応じて高めのレバレッジを使うことも可能です。一方、投資資金の運用期間があらかじめ決めっていたり、運用益が生活資金となっていたりする場合にはレバレッジ投資は向いていません。

投資の目標:

資金の性格とも関連しますが、投資の目標がリスクをとって大きく資産を増やすことにあるなら信用取引でのレバレッジ投資も有効と思われます。一方、リスクを抑えてリターンを得ることが目的であれば、信用取引を用いる場合にもつなぎ売りやペアトレードなどの手法に限定した方が良いと考えられます。

投資ホライズン:

平均してどの程度投資ポジションを保持しているか、あるいは取引を始める時点でどの程度の投資期間を想定しているかという「投資ホライズン」によっても、効率的なレバレッジが異なります。一般に数分から数時間の短期取引の場合は、相場をしっかり観察していて想定外の値動きがあればすぐに対応できる状況にあるので、高レバレッジでも使いやすいと言えます。

| 投資ホライズン (ポジション保有期間) |

モニタリング頻度 | 効率的なレバレッジ (信用取引) |

|---|---|---|

| 短期(数分~数時間) | 高い | ~3.3倍 |

| 中期(数日~数週間) | 中程度 | 2~3倍 |

| 長期(数ヵ月) | 低い | 1~2倍 |

NEOTRADER(PCダウンロード版)

注文機能と使いやすさを追究し、信用取引に特化した分析機能、売買に直結する板(いた)画面、簡易レイアウト変更機能や多数のテクニカルを実装した多機能チャートが利用できる取引ツールです。東証FlexFull対応の「発注板ALL」は、マウス操作だけで発注はもちろん注文訂正や取消、建玉返済も行える直感的な操作が特徴です。

まとめ

信用取引では証券会社からお金を借りて、現金や保有株式を担保(保証金)にして最大約3.3倍までのレバレッジ投資を行うことができます。この時、保証金預託率が維持率の20%を下回ると追加保証金(追証)が発生します。

信用取引では、「少ない資金で大きなリターンを狙える」、「空売りで下落相場でも利益を出せる可能性」といったメリットがある一方、損失もてこの原理で拡大する可能性があり、場合によっては投資元本以上の損失も発生します。このため、初心者は1倍程度のレバレッジから始めた方が良いでしょう。また、投資の目標にあったレバレッジを用いて、証券会社の規制情報等も確認しながら、リスク管理をしっかり行うことが重要です。

注意事項

- 信用取引をはじめるには、信用取引口座の開設が必要です。NEOTRADE Wの「信用取引」タブから信用取引口座の申込みを行ってください。

- 制度信用取引で売建てた場合、借りる株に対して貸株料が発生します。金利と同様に日数に応じて発生しますが、金利と異なり市況状況によっては逆日歩(品貸料)と呼ばれる費用が追加で発生する場合があります。また、配当金がある場合、配当落調整金を支払う必要があります。

- すべての銘柄で信用取引の売建てができるわけではありません。

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください