購入する銘柄を知ろう!

株式投資に上達したいと思ったら、まず投資しようとしている銘柄をよく知らなければなりません。例えば、何十万円もする家電製品を買う場合には、何に使うのか、品質・性能はどうか、など各社の製品を比較検討するはずです。株式投資も本来同様であるべきなのですが、人のうわさやSNSの書き込みを鵜吞みにして投資してしまう方もいます。それでうまくいく場合もあるでしょうが、継続して運用成績を上げたい、あるいは損失を被る可能性を減らしたいということであれば、投資対象の株式について詳しく調べる必要があります。

また、株主優待や配当金を主目的に投資する場合であっても、株価が大幅に下落してしまっては投資としては成功とは言えません。そのためにも、株式としての価値を知ることは重要です。

ファンダメンタルズ分析では、企業の財務・経営情報などのデータを基に株式の本質的な価値を探ります。本質的な価値と現在の株価に乖離が存在しても、長期的には本質的な価値に近づくという考え方に基づいています。

ファンダメンタルズ分析の基本を学ぶ

ファンダメンタルズ分析で基本となるのは、株式を発行する企業の決算書(財務諸表)などの開示情報です。

決算書(財務諸表)の基本項目

決算書(財務諸表)を読み取る上で、最低限理解しておく必要がある項目について説明します。

なお、子会社や関連会社がある企業については、一般にそれらの企業群全体としての連結決算が重視されるので注意が必要です。

| 売上高 | 企業が商品やサービスを提供することによって得た金額のことで、事業規模と企業の成長を見る目安になります。一般に、売上が増えている=増収は望ましいことといえます。逆に減収の場合は要注意です。 |

|---|---|

| 営業利益 | 売上高から仕入れ費用や、販売管理費、人件費、広告宣伝費などのコストを控除した金額です。本業からしっかり利益が上がっているかを見ることができます。 |

| 経常利益 | 営業利益に営業以外の収支を差し引きした金額です。営業利益と経常利益が大きく異なる場合は、その差異の内容を確認する必要があります。 |

| 純利益 | 経常利益から特別利益・特別損失を差し引きし、法人税を引いた金額となります。一般に「利益」と言及される場合はこの純利益を指すことが多く、当期利益とも呼ばれます。純利益が増加している=増益が望ましいとされます。 但し、固定資産の売却や会計上の一時的な利益計上などによる特別利益により、営業利益は増えていないのに純利益だけ増加しているような場合は、それを割り引いて考える必要があります。 |

ファンダメンタルズ分析でよく使われる指標

株式のファンダメンタルズ分析で割高、割安などの投資判断を行うにあたって、下記の指標がしばしば用いられます。

なお、これらの指標は、多くの場合、同業種や同規模の銘柄と比較・分析されます。

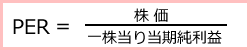

| PER | PER(ピー・イー・アール、株価収益率:Price Earnings Ratio)は、株価が一株当たりの純利益の何倍になっているかを表す指標で、頻繁に利用されています。各銘柄のPERはNEOTRADER Wなどの取引ツールや各種情報サイトで確認することができます。 なお、多くの場合、既に終了した決算期のPERよりも、現在の株価を予想一株利益で除した予想PERの方が重視される傾向にあります。 また、一般に、高成長業種・企業はPERが40~60倍になることもあります。 一方、低成長業種・企業はPERが低くなりがちで10倍を下回ることもあります。 PERが急激に変化したり、PERの水準が極端に高かったり、逆に極端に低かったりする場合には精査が必要です。具体的には、同業種・同規模の企業と比較し、一時的な要因によるものか、正当化できる理由があるかといった点を確認してから投資した方が良いといえます。なお、赤字の場合にはPERはマイナスとなりますが、「低いので良い」とはならず、PERによる評価の対象外となります。

|

|---|---|

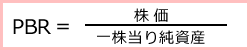

| PBR | PBR(ピー・ビー・アール、株価純資産倍率:Price Book-Value Ratio)は、企業をその時点で解散(清算)した場合にもらえる一株当たりの理論上の金額に対して、現在の株価が何倍に相当するかを示す指標です。各銘柄のPBRはNEOTRADER Wなどの取引ツールや各種情報サイトで確認することができます。 一般にPBRが低いほど割安といえますが、業種ごとに水準が異なります。 なお、長期間にわたってPBRが1倍を大きく下回っている場合は経営効率が悪いとされることもあります。PERとPBRの時価総額の規模や業種毎の平均はJPXホームページの「規模別・業種別PER・PBR(連結・単体)一覧」で確認することができます。 JPX「規模別・業種別PER・PBR(連結・単体)一覧」

|

| 配当利回り | 配当利回りは、株価に対する配当金額(年額)を%で示したもので、長期の株式投資を行う場合などに参照される指標です。配当利回りはNEOTRADER Wなどの取引ツールや各種情報サイトで確認することができます。 一般に、高成長企業は配当に回すよりも新規投資に手元資金を投じることが多く、その結果として配当利回りが低くなり、配当がない(無配)こともしばしばあります。 一方、成熟業界の企業は配当利回りが3~5%程度と高めの水準となることが多くなります。

|

| 時価総額 | 時価総額は「株価 × 発行済株式総数」で算出する指標で、企業規模の目安として用いられます。 一般に、時価総額の大きな銘柄は時価総額の小さな銘柄に比べて、株式の取引が活発に行われていて、値動きが安定している傾向があります。 時価総額を基準に大型株、中型株、小型株と分ける場合には、概ね1~2兆円を超える銘柄を大型株、それに続く2,500~3,000億円超の銘柄を中型株、それ以下の時価総額の銘柄を小型株と考えることが多いといえます。 なお、あくまで一般的な目安ではありますが、小型株の中でも時価総額250~300億円を下回る場合は特にリスクが高く、流動性が低いことが想定されるので注意が必要です。

|

ポイント

- ファンダメンタルズ分析とは企業の財務データなどを基に株式の本質的な価値を探る手法

- 増収(売上高が増加)、増益(純利益が増加)が望ましい

- PER(株価収益率)、PBR(株価純資産倍率)、配当利回り、時価総額などで比較する