株の取引を始めるには何が必要?

株式投資を始めるには、まず証券会社で口座(証券総合口座)を開く必要があります。ネオトレではネット上で全ての手続きを完了することが可能です。本人確認の為に提出が義務付けられているマイナンバーカード等の書類も専用アプリで提出できるほか、デジタルカメラや携帯電話のカメラで書類を撮影したデータを送信することもできますので、口座開設までの期間が格段に短縮されています。

また、取引に必要な資金も、ATMや銀行窓口等からの振込みだけでなく、即時に口座に入金が反映されるクイック入金(提携金融機関のインターネットバンキングによる入金)が可能です。なお、口座開設からお取引ができるまでに、申請から1〜2週間程度かかる場合もあります。

株の取引ができる時間が知りたい

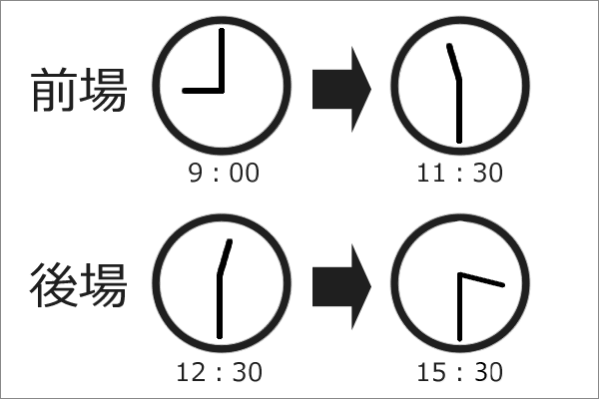

株の取引時間は東京証券取引所の場合は、平日の9:00〜11:30、12:30〜15:30の2部制で構成されており、前者は【前場】、後者は【後場】と表現されるのが一般的です。

ただし、上記の【立会時間】の時間外に取引される【立会外分売】と呼ばれる取引もあるほか、PTS(私設取引システム)による取引形態なども近年増えてきております。

証券口座を開設する

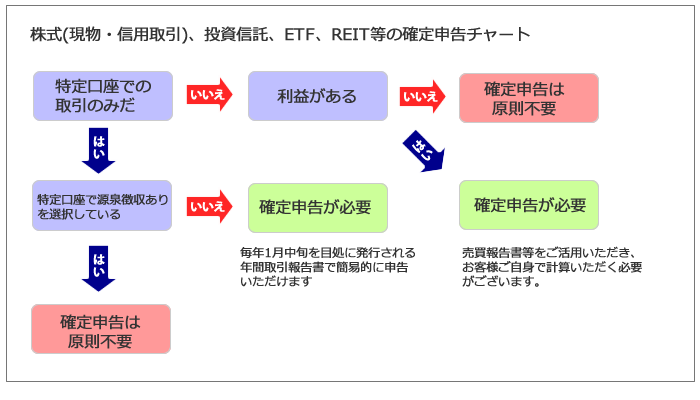

証券口座を開設するにあたって、初心者の方が混乱するものの1つに「特定口座」「一般口座」があります。

| 特定口座 | 株の取引で生じる年間の損益計算を証券会社が行います。 |

|---|---|

| 一般口座 | 株の取引で生じる年間の損益計算をお客様自身で行う必要があります。 |

また、「特定口座」を選択された場合は、更に「源泉徴収あり」「源泉徴収なし」を選択する必要があります。

| 源泉徴収あり | 証券会社が、取引によって生じた税金をその都度徴収して、お客様に代わって税務署へ納税します。その為、確定申告が原則不要になります。 |

|---|---|

| 源泉徴収なし | 証券会社が、取引によって生じた年間の損益計算をして、年間取引報告書を発行いたします。同書類を利用して、お客様ご自身で確定申告を行っていただく必要があります。 |

年間の取引で損失が生じた場合、確定申告を行うことでその損失を翌年以降に繰り越し(損失の繰越控除といいます)、将来の利益と相殺して納税額を抑えることが可能です。 なお、特定口座(源泉徴収あり)を選択していても、損失の繰越控除を受ける場合、または複数の証券会社の特定口座間の損益を通算する場合には確定申告が必要です。

ポイント

- 株の取引を始めるには証券会社で口座開設

- SBIネオトレード証券の口座開設は全てWeb上で行える

- 東京証券取引所の取引時間は平日9:00〜11:30、12:30〜15:30

- 特定口座で売買した取引は、証券会社が年間の損益計算を行ってくれる

- 一般口座で売買した取引は、お客様ご自身で年間の損益計算を行う必要がある

- 源泉徴収ありを選択した場合は、原則確定申告が不要

- 源泉徴収なしを選択した場合は、確定申告が必要

- 損失は翌年以降に繰り越すことが可能

- 損失の繰越控除をしたい場合は、確定申告が必要

- 株の取引を始めるには証券会社で口座開設

- SBIネオトレード証券の口座開設は全てWeb上で行える

- 東京証券取引所の取引時間は平日9:00〜11:30、12:30〜15:30

- 特定口座で売買した取引は、証券会社が年間の損益計算を行ってくれる

- 一般口座で売買した取引は、お客様ご自身で年間の損益計算を行う必要がある

- 源泉徴収ありを選択した場合は、原則確定申告が不要

- 源泉徴収なしを選択した場合は、確定申告が必要

- 損失は翌年以降に繰り越すことが可能

- 損失の繰越控除をしたい場合は、確定申告が必要

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください