更新日:

TOB(Take Over Bid)とは、上場している株式を不特定多数の株主から一定の期間・価格を公表し買い集める仕組みです。

株主は、TOBに応じれば保有株を「売却」することになります。

本記事では、TOBの仕組みから、保有する株式がTOBの対象となった場合の対処方法などについて詳しく解説します。

TOB(株式公開買付)とは?

TOBとは上場している株式を、不特定多数の株主から市場外で、一定期間・価格で買い集める仕組みです。

- 株主は、TOBに応じれば保有株を売却することになります。

- 経営権の取得や子会社化、資本提携、自社株買いなどを目的として実施されます。

- 同じように株式を公開的に買い付ける仕組みとしてMBOがございますが、実施の目的や主体、性質が異なります。後ほど詳しく見ていきます。

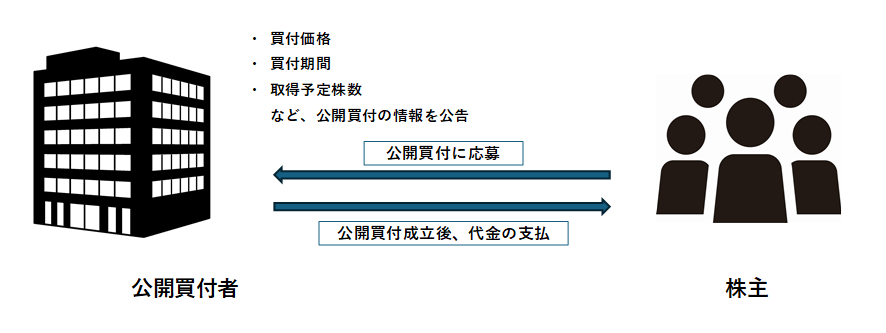

TOBの仕組み

TOBの公告

TOBを仕掛ける側(=株を買い集める側)が買付価格や買付期間、取得予定株数を公告します。

買付価格は、TOBに応募してもらうため、発表時の市場価格より高く設定されることが一般的です。

応募期間

株主は公告された条件に基づき、TOBに応募するかを検討します。

TOBの成立判定

成立すると、TOBに応募した株主に対して代金が支払われます。

応募株数が目標に届かない場合や、市場価格の変動、ステークホルダーの反発などで不成立となるケースもあります。

不成立の場合は、株価下落のリスク等もございますのでご注意ください。

MBOとの違い

| TOB | MBO | |

|---|---|---|

| 目的 | 経営権の取得、上場廃止、経営統合、買収など | 経営権の掌握、事業推奨など |

| 主体 | 他社企業、投資ファンドなど外部の第三者※ | 自社の経営陣 |

| 対象企業 | 上場企業 | 上場、非上場は問わない |

| 目的 | 経営権の取得、上場廃止、経営統合、買収など | 経営権の掌握、事業推奨など |

|---|---|---|

| 主体 | 他社企業、投資ファンドなど外部の第三者※ | 自社の経営陣 |

| 対象企業 | 上場企業 | 上場、非上場は問わない |

※会社を非公開化することを目的に、自社の経営陣が主体となってTOBを行う例もあります。TOBは上場企業を対象に行いますが、MBOは企業の上場・非上場を問いません。

表のように、TOBは第三者による経営権の取得、企業グループ間や事業の再編を進める経営統合(合併・買収)など幅広い目的を持つのに対し、MBOは自社の経営陣が自社株を取得して経営権を掌握することを目的とします。

また、主体の違いも明確で、TOBは外部の第三者が中心であるのに対し、MBOは自社経営陣が主体となります。

TOBの目的と種類

目的

- 経営権の取得

株式を一定割合取得・保有することで、経営方針や戦略をコントロールすることが可能となる。 - 上場廃止(非公開化)

不特定多数の株主に配慮する必要がなくなり、経営の自由度が高まる。 - 株主対策

自社株を発行体が買い戻すことによって、発行済み株式数を減らして1株当たりの利益を上げ、株価の上昇等を図る目的で実施される。

種類

- 友好的TOB

対象となる企業(買収される側)の同意を得て行うTOB - 敵対的TOB

対象となる企業(買収される側)の同意を得ずに行うTOB

その他には、上述の自社株買いなどがあります。

主な目的:経営権の取得と上場廃止

TOBの主な目的として、経営権の取得と上場廃止(非公開化)があげられます。

株式会社では、株式の保有割合によって、会社への影響力が大きく変わります。

発行株式の過半数(50%超)を保有すると取締役の選任など普通決議を単独で可決でき、経営権を実質的に握ることが可能になります。

さらに、3分の2(66.7%)以上を保有することにより、定款変更や合併といった特別決議も自社の意向で判断が出来るようになります。

また、一定割合の株式を取得して上場廃止をすれば、不特定多数の株主の意見や利益に配慮する必要がなくなり、長期的な視点で経営戦略を進めやすくなります。

つまり、企業がTOBを行う背景には、経営への影響力を確保し、方針決定の自由度を高めるという狙いがあるといえるでしょう。

主な種類:友好的TOBと敵対的TOB

TOBには、友好的TOBと敵対的TOBの2種類があります。

友好的TOBは、対象となる企業の同意や協力を得て行う買収で、取締役会や経営陣との協議が可能なため、株式取得や経営統合がスムーズに進むのが特徴です。

経営方針やシナジーの調整もしやすく、従業員や株主に対する影響も最小限に抑えられます。

一方、敵対的TOBは、対象となる企業の同意を得ずに株式を取得する手法で、TOBを仕掛けられた対象企業は買収防衛策を取ることが一般的です。

買収防衛策とは、対象企業が取る対抗手段のことで、新株予約権の付与や株式分割を実施して流通株式を増やすことにより敵対的買収者の持ち株比率を下げる方法や、自社株を取得して株式の取得コストを上げる方法などがあります。

このため、敵対的TOBでは計画通りにTOBを実行できない場合や、法的・株主間の争いに発展したりする可能性があります。

【立場別】TOBのメリット・デメリット

買収側

-

メリット

短期間での株式、ひいては経営権の取得が可能となる -

デメリット

高額な買付費用が発生する

対象企業

-

メリット

株価の上昇や経営基盤の強化 -

デメリット

経営権の変化や株価変動リスク

投資家(株主)

-

メリット

市場価格より高い価格で売却できる可能性 -

デメリット

申込時の手間や不確実性、不成立時の株価下落リスク

買収側・対象企業のメリット・デメリット

買収側のメリットは、短期間で株式を取得できることです。

TOBを通じて対象企業の株式を一定割合取得することで、取締役の選任や経営方針の決定などに影響を及ぼすことが可能になります。

一方、デメリットは高額な買付費用がかかる点です。

株式の取得には市場価格より高いプレミアム※を上乗せすることも多く、資金負担が大きくなります。

※プレミアムとは、市場株価や過去の平均株価に上乗せされる価格(差額)のことをいいます。

これは、買収側が対象企業の支配権を獲得するため、株主の応募を促すインセンティブとして設定されます。

対象企業のメリットとして、株主が株式を売却することで利益を得られる点が挙げられます。

TOB価格は一般的に市場価格を上回る水準で設定されるため、株主にとっては株式を現金化し、利益を確定させるチャンスとなります。

一方、デメリットは経営権や株価に影響が出る点です。

大口株主が入れ替わることで経営方針が変わる可能性があり、従業員や取引先への影響も考慮する必要があります。

投資家(株主)のメリット・デメリット

株主にとって最大のメリットは、TOBにより保有株式を市場価格より高い価格で売却できる可能性がある点です。

公開買付価格は多くの場合、株式の市場価格にプレミアムが上乗せされて設定されるため、株主にとっては市場で売却する場合に比べて大きな利益を得るチャンスとなります。

また一定期間内での売却が可能なため、株価変動リスクを回避しつつ収益を得られる場合もあります。

一方、デメリットとして、TOBが不成立に終わった場合や条件変更があった場合に、株価が下落するリスクがあげられます。

なお、TOBが成功し上場廃止(非公開化)となると、株式の売買が制限され、流動性が低下することから、現金化の自由度が下がる点も注意が必要です。

保有株がTOB対象に!投資家が取るべき3つの選択肢

保有する株式のTOBが発表された際、株主はどうすればよいのでしょうか。まず、株主が取れる選択肢は以下の3つです。

- TOBに応募する

公開買付代理人となる証券会社を通じて応募する必要があります。 - 市場で売却する

通常通りの売却手続きです。上場廃止が予定されている銘柄は、上場廃止までに売却する必要があります。 - そのまま保有を続ける

上場が継続される場合は、何もせずにそのまま保有を続けることが可能です。

上場廃止した場合には、一般的に公開買付価格と同額程度の金銭を受けることができます。

ただし、即座に売却はできないほか、上場廃止後は株式が証券口座から払い出されるため、他の株取引との損益通算ができなくなったり、別途、確定申告が必要になるなど注意が必要です。

選択肢1:TOBに応募する

TOBに応募する場合は、TOBの公開買付代理人となる証券会社を通じて手続きを行う必要があります。

公開買付代理人となる証券会社に口座を持っていない場合、まずは口座の開設が必要です。

口座の準備が整ったら、対象となる株式の移管手続きを行います。

移管が完了してはじめてTOBの応募が可能になります。

応募は、WEBもしくは書面で行うことが一般的です。

応募方法については、必ず代理人となる証券会社に確認をしましょう。

TOBの応募自体には手数料がかかりませんが、移管元の証券会社によっては移管手数料が発生する場合があるので事前に確認しておくと安心です。

また、口座開設や株式移管には一定の手続き時間を要します。

TOBには応募期限が定められており、期限を過ぎると応募できなくなるため、余裕をもって手続きを進めることが重要です。

選択肢2:市場で売却する

一般的にTOBが発表されると市場の株価は、公開買付価格の付近まで上昇します。

これは、公開買付価格より少しでも安く買えれば利益が出ると考える投資家が買いに入るためです。

市場で売却するメリットは、手間をかけずに公開買付価格と同額程度で売却ができる点です。

通常の売却手続きとなるため、TOBに応募する際に必要な口座開設や株式移管、TOB応募といった一連の手続きが不要です。

また、すぐに現金化できる点もメリットと言えるでしょう。

一方、デメリットとして手数料があげられます。

TOBでは原則手数料が無料となりますが、市場での売却では証券会社によって売買手数料が発生します。

また、公開買付価格の変更や公開買付自体が不成立となる可能性もあり、売却を早まることで後に後悔するリスクも考えられます。

選択肢3:そのまま保有を続ける

そのまま保有を続ける場合は、上場が継続されるか廃止されるかを確認することが重要です。

上場が継続される場合は、通常通り市場で売買できます。

上場が廃止される場合はスクイーズアウトが行われ、少数株主の株式は強制的に買い取られ、金銭交付として公開買付価格と同額程度の現金を受け取ることになります。

スクイーズアウトとは、少数株主が自分の意思に関係なく株式を売却される仕組みです。

上場廃止後は株式が証券口座から払い出されるため、他の株取引との損益通算ができなくなったり、別途、確定申告が必要になるなど注意が必要です。

まとめ

保有する株式のTOBが公表された場合、対応方法としては「TOBに応募する」「市場で売却する」「そのまま保有する」という3つの選択肢があります。

どの選択が最適かは銘柄や株主の状況によって異なるため、一概に決めることはできません。

そのため、選択はその都度慎重に判断する必要があります。

TOBの応募には一定の手続き時間がかかる可能性があることを、あらかじめ念頭に置いておくことが大切です。

よくある質問

TOBは売らないとどうなる?

TOBで株式を売却しない場合の扱いは、対象銘柄が上場を継続するか廃止するかによって異なります。

- 上場が継続する場合:そのまま株式を保有することが可能です。

- 上場が廃止される場合:株式は証券口座から払い出され、一般的には公開買付価格と同程度の金銭が交付されます。

TOB実施後はなぜ上場廃止される?

TOBは、対象銘柄を完全子会社化するなど企業側の意思決定を円滑に進めるため、上場廃止を目的として行われることが多いです。そのため、結果として上場廃止になるケースが一般的です。

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください