株式投資信託の解約や償還による差益(解約差益・償還差益)については「譲渡所得」となります。

確定申告

特定口座でお取引された場合

特定口座の場合は、特定口座内で計算されます。

- 「源泉徴収あり」・・・原則、確定申告は不要です。

- 「源泉徴収なし」・・・売却益が生じている場合、原則確定申告が必要です。

一般口座でお取引された場合

一般口座の場合は、売却益が生じている場合、原則確定申告が必要です。

- 売却損が生じた場合には、原則確定申告の必要はありません。

損失の繰越控除および損益通算

投資信託等の譲渡については、年間の取引で損失が生じた場合、その損失の額を翌年以降3年間にわたり繰り越して、譲渡所得から控除する(損失の繰越控除 )ことができます。また、複数の金融機関でお取引をされている場合は、売買の損益を合算(損益通算)することができます。

- 損失の繰越控除または、損益通算をされるには、特定口座、一般口座に関わらず、確定申告を行う必要があります。

- 損失が生じた翌年以降に取引が無い場合でも、損失の繰越控除を受けるためには、連続して確定申告を行う必要があります。

課税額

投資信託の解約差益・償還差益にかかる税金は、給与など他の所得にかかわらず、税率は取引における所得に対し一律で課税される申告分離課税です。税率は以下の通りです。

| 譲渡の時期 |

2014年~2037年 |

2038年以降 |

| 所得税 |

15% |

15% |

| 復興特別所得税 |

0.315% |

- |

| 住民税 |

5% |

5% |

| 合計 |

20.315% |

20% |

分配金支払時の税金

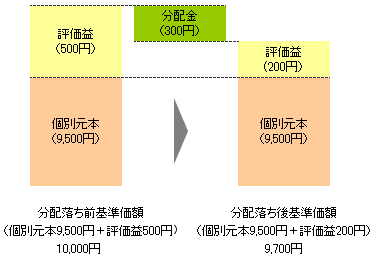

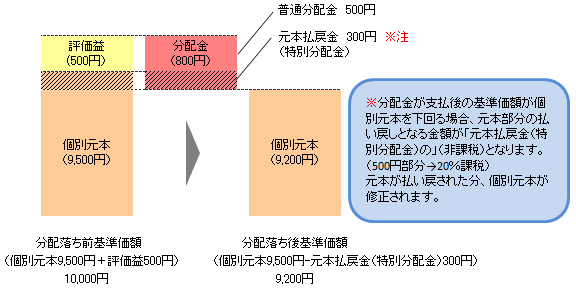

分配金には、普通分配金、特別分配金があります。普通分配金については上記解約差益・償還差益と同様の税率が課されますが、 元本の払い戻しとしての性格を持つ部分の分配金(特別分配金)は非課税となります。特別分配金が支払われた場合は、その部分のみ個別元本および取得価格が減額されます。

普通分配金の場合

特別分配金の場合

投資信託に関するリスク及び手数料等について

投資信託は、投資元本および分配金が保証された商品ではありません。国内外の株式や債券などの金融商品を組み入れており、株価変動や為替変動などの影響を大きく受けるため、基準価額の下落により損失を被り、お客様の投資元本を割り込むことがあります。一般に株式の価格は、個々の企業の活動や業績、国内および国外の経済・政治情勢などの影響を受けて変動するため、株式の価格が下落した場合には、基準価額は下落し、投資元本を割り込むことがあります。投資国・地域の政治・経済情勢や株式を発行している企業の業績、市場の需給等、さまざまな要因を反映して、基準価額が大きく変動するリスクがあります。

投資信託のお申込みに際しては、所定の販売手数料がかかります。また、換金に際しては、信託財産留保額をご負担いただく場合があります。なお、投資信託の保有期間中には間接的な費用として信託報酬等が発生いたします。

SBIネオトレード証券は、投資信託の販売会社であり、投資信託の設定・運用は委託会社が行います。

預け入れ資金については、当社で当社の財産とは分別して管理いたします。また、購入いただいた投資信託においては、信託銀行等(受託会社)において、受託会社の財産とは分別して管理いたします。

当該投資信託の基準価額算出の中止、または投資対象銘柄に関する取引所における取引の停止等その他やむを得ない事情があると委託会社等が判断したときは、購入・換金の受付を中止すること、及び既に受付けた当該申込みの受付及び約定を取り消す場合がございます。再度のご注文をご希望のお客様は、改めてご注文をご発注ください。

投資信託の決算日時点の基準価額がお客様の個別元本を下回っている場合、分配金は「特別分配金」となり課税されません。当該分配金については、NISA口座での非課税メリットを享受いただけませんので、ご留意ください。

上記の手数料および諸費用、リスクに関しましては、必ず交付目論見書および目論見書補完書面をご確認ください。実際のお取引に際しては、契約締結前交付書面および当社ホームページ等をよくお読みになり、お取引の仕組み、ルール等を十分ご理解の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。

投資信託に関するリスク及び手数料等について

投資信託は、投資元本および分配金が保証された商品ではありません。国内外の株式や債券などの金融商品を組み入れており、株価変動や為替変動などの影響を大きく受けるため、基準価額の下落により損失を被り、お客様の投資元本を割り込むことがあります。一般に株式の価格は、個々の企業の活動や業績、国内および国外の経済・政治情勢などの影響を受けて変動するため、株式の価格が下落した場合には、基準価額は下落し、投資元本を割り込むことがあります。投資国・地域の政治・経済情勢や株式を発行している企業の業績、市場の需給等、さまざまな要因を反映して、基準価額が大きく変動するリスクがあります。

投資信託のお申込みに際しては、所定の販売手数料がかかります。また、換金に際しては、信託財産留保額をご負担いただく場合があります。なお、投資信託の保有期間中には間接的な費用として信託報酬等が発生いたします。

SBIネオトレード証券は、投資信託の販売会社であり、投資信託の設定・運用は委託会社が行います。

預け入れ資金については、当社で当社の財産とは分別して管理いたします。また、購入いただいた投資信託においては、信託銀行等(受託会社)において、受託会社の財産とは分別して管理いたします。

当該投資信託の基準価額算出の中止、または投資対象銘柄に関する取引所における取引の停止等その他やむを得ない事情があると委託会社等が判断したときは、購入・換金の受付を中止すること、及び既に受付けた当該申込みの受付及び約定を取り消す場合がございます。再度のご注文をご希望のお客様は、改めてご注文をご発注ください。

投資信託の決算日時点の基準価額がお客様の個別元本を下回っている場合、分配金は「特別分配金」となり課税されません。当該分配金については、NISA口座での非課税メリットを享受いただけませんので、ご留意ください。

上記の手数料および諸費用、リスクに関しましては、必ず交付目論見書および目論見書補完書面をご確認ください。実際のお取引に際しては、契約締結前交付書面および当社ホームページ等をよくお読みになり、お取引の仕組み、ルール等を十分ご理解の上、お客様ご自身の判断と責任において行っていただきますようお願いいたします。