更新日:

株式投資を始めると、購入した株価が下がってしまい、どのように対処すべきか迷う局面が訪れます。その際の選択肢の一つとしてよく耳にするのが「ナンピン(難平)」です。ナンピンは保有している銘柄の株価が下がった際に追加購入し、平均の購入単価を下げて損益分岐点を引き下げる取引手法を指します。本記事では、ナンピンのメリット・デメリット、リスクや活用方法などわかりやすく解説します。

※本記事の内容は、現物取引でのナンピンを想定したものです。

信用取引での運用とは異なりますので、あらかじめご留意ください。

ナンピンとは何?

ナンピンは漢字で「難平」と書き、「難(損の出る取引)」を平均化して「平(平らにする)」にするという意味が語源です。

株式投資において、購入した銘柄の株価が下落した際に、さらに同じ銘柄を追加で購入する手法を指します。ナンピンにより、保有している株式の「1株当たりの平均購入単価」を下げることが出来ます。単価が下がれば、株価が当初の購入した株価まで戻らなくても、含み損を解消することができるようになります。

ドルコスト平均法との違い

ナンピンとよく混同されるのが「ドルコスト平均法」です。どちらも購入単価を平均化するアプローチですが、その目的と実行タイミングに違いがあります。

| ナンピン | ドルコスト平均法 | |

|---|---|---|

| 主な目的 | 保有株の損益分岐点の引き下げ 早期の損失回避 |

長期的な資産形成 購入時期の分散 |

| 実行タイミング | 株価が下落したとき | 定期的(毎月など機械的に投資) |

| 投資対象 | 個別銘柄など短期~中期での値動きがあるもの | 投資信託やETFなど長期での成長を期待するもの |

| 現物取引 | 信用取引 | |

|---|---|---|

| 主な目的 | 保有株の損益分岐点の引き下げ 早期の損失回避 |

長期的な資産形成 購入時期の分散 |

| 実行タイミング | 株価が下落したとき | 定期的(毎月など機械的に投資) |

| 投資対象 | 個別銘柄など短期~中期での値動きがあるもの | 投資信託やETFなど長期での成長を期待するもの |

ナンピンは株価下落時という「ピンチ」に対応する能動的な戦略であるのに対し、ドルコスト平均法は値動きに関係なく淡々と積み立てる自動的な仕組みです。

押し目買いとの違い

もう一つ似た言葉に「押し目買い(おしめがい)」があります。これも株価が下がったタイミングで購入する手法ですが、「すでにその株を持っているかどうか」と「相場のトレンド」が異なります。

- 押し目買い:上昇トレンドの途中、一時的に株価が下がったタイミング(押し目)を狙って新規に購入する、または買い増しする手法です。

- ナンピン:下落トレンド、または予期せぬ急落によってすでに保有している株が含み損を抱えた状態で、平均化のために追加購入する手法です。

実際の投資シーンでは、全体のトレンドが上向きで「一時的な下落」と判断できる場合は押し目買いを狙い、予想に反して株価が下がってしまった場合の出口を戦略を考慮したうえでナンピンを検討する、という使い分けになります。

平均取得単価の計算方法

ナンピンを行う上で、計算の仕組みを理解しておくことは必須です。

基本となる平均取得単価を求める計算式は以下の通りです。

平均取得単価=合計購入金額 ÷ 合計保有株数

基本的な計算式と実例

段階を追って計算のプロセスを見ていきましょう。

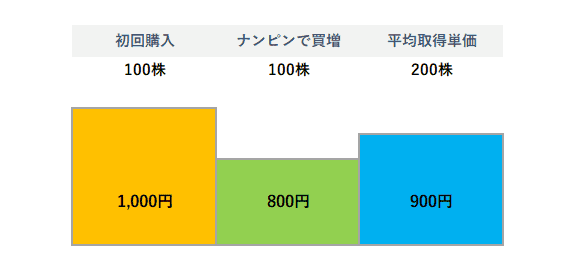

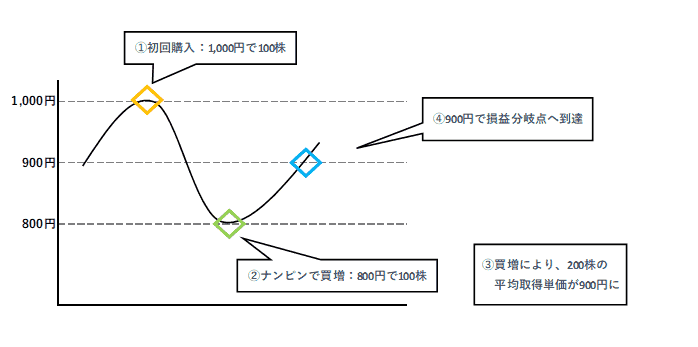

初回 株価1,000円で100株購入

1,000円 × 100株 = 100,000円

株価が800円に下落したため100株を追加購入(ナンピン)

800円 × 100株 = 80,000円

ナンピン後 平均取得単価が下がる

(100,000円 + 80,000円)÷ 200株 = 900円

このように、ナンピンによって平均取得単価を、1,000円 → 900円と下げることができます。

※上記計算には取引手数料や税金等の諸経費は含まれておりません。

複数回ナンピンした場合の計算

| 株価 | 購入株数 | 累計購入金額 | 平均取得単価 | |

|---|---|---|---|---|

| 初回購入時 | 1,000円 | 100株 | 100,000円 | 1,000円 |

| ナンピン1回目 | 800円 | 100株 | 180,000円 | 900円 |

| ナンピン2回目 | 600円 | 100株 | 240,000円 | 800円 |

| ナンピン3回目 | 550円 | 200株 | 350,000円 | 700円 |

表の通り、株価の下落に合わせて買い増しを続けることで、平均取得単価(損益分岐点)が引き下がります。

ナンピン買いのメリット

ナンピンには、主に以下3つのメリットがあります。

- 平均取得単価を効率的に下げられる

- 少ない値上がり(リバウンド)で損失を解消できる

- 含み損の金額が減り、精神的な負担を軽減できる

単価を効率的に下げられる

ナンピンの最大のメリットは、保有株全体の平均取得単価(損益分岐点)を効率よく引き下げられる点にあります。高い価格で買ってしまった株に対して、値下がりしたタイミングで新しく買い足すことで、全体の購入コストを平均化することができます。

株価の回復をただ待つだけでなく、自ら買い増しをすることで損益分岐点を引き下げ、含み損から抜け出しやすい環境を整えることが可能になります。

少ない値上がりで利益化

平均取得単価が下がった結果、利益確定や損をなくすために必要な株価の上昇幅(値幅)が小さくなります。

ナンピンをしない場合:800円 → 1,000円 +200円の反発が必要

ナンピンをした場合:800円 → 900円 +100円の反発で損益分岐点に到達

つまり、ナンピンをすると、当初の購入価格まで株価が戻らなくても、少ない値上がりでプラスに転換できるようになります。

損益分岐点が引き下がることは、損失解消までの期間短縮にも繋がります。株式では一般的に株価の上昇は遅く、株価の下落は早い傾向がみられますが、小さな「一時的なリバウンド(反発)」は、比較的早い段階で発生します。あらかじめナンピンで損益分岐点を下げておけば、その後にわずかな反発があっただけでも、含み損を解消できる可能性が高まります。

投資の心理的負担軽減

大きな含み損を抱えることは、投資家にとって心理的な負担となり、冷静な状況判断を妨げる要因になります。

ナンピンによって平均取得単価を引き下げておくことは、株価が戻り始めたときに含み損が早く減少するため、安心感に繋がるでしょう。画面上でマイナスの数字が目に見えて減っていくことで、損失が小さくなっていると早い段階で実感できます。含み損によるプレッシャーを和らげ、落ち着いて次の取引の判断を下せるようになることも、感情面における大きなメリットです。

ナンピン買いのデメリット

一方で、ナンピンには「下手なナンピン、スカンピン(素寒貧)」という格言があるように、特有のリスクが伴います。

注意すべき主なデメリットは以下の3つです。

- 予測が外れ続けた場合に損失が拡大する

- 特定の銘柄に資金が長期間拘束(塩漬け)される

- 下落トレンドの最中では、底が見えず投資効率が落ちる

損失が拡大するリスク

株価が下落し続けた場合、株数を増やしている分、損失が拡大します。

以下は、ナンピンを続けたものの株価の下落が止まらなかった場合の例になります。

| 株価 | 購入株数 | 全体の含み損 | |

|---|---|---|---|

| 初回購入時 | 1,000円 | 100株 | 0円 |

| ナンピン1回目 | 800円 | 100株 | -20,000円 |

| ナンピン2回目 | 600円 | 100株 | -60,000円 |

| 現時点 | 500円 | ‐ | -90,000円 |

もし最初の100株のまま(ナンピンなし)であれば、株価が500円まで下がっても損失は50,000円ですが、ナンピンを繰り返したために損失が90,000円まで膨れ上がってしまいます。

資金が長期間拘束される

ナンピンによって買い増しを行うということは、手元の資金を特定の銘柄へ集中的に投入することを意味します。

しかし、購入後に株価の低迷が長引いた場合、その資金は長期間にわたって含み損のまま固定され、自由に動かすことができなくなります。株価の回復をただ待つだけの状態は、資金の回転率を低下させ、投資全体の効率を悪化させる原因になります。

さらに、その資金が拘束されている間に、他の有望な銘柄や市場に上昇トレンドが発生したとしても、新たな投資に回す資金が不足するため、本来得られたはずの利益の機会(機会損失)を逃すことになり得ます。

結果として、一つの銘柄の回復を待ち続けることは、全体の資産形成スピードを遅らせるという大きなデメリットにつながります。

下落トレンドでは非効率

企業の業績悪化や不祥事、業界全体の衰退など、根本的な理由で下落トレンドが継続している局面でのナンピンは、損失を拡大させる典型的な失敗パターンです。

トレンドが反転しない限り、買い増しをしても株価は平均取得単価を下回る状態が続きます。その結果、ナンピンによる平均取得単価の引き下げ効果を十分に活かすことができません。底打ちを確認できないまま資金を投入し続けると、投資効率が低下するだけでなく、最終的に大きな損失を被るリスクも高まります。

ナンピン買いの活用方法・シーン

ナンピンを安全かつ効果的に使うには、以下の2つのシーンがよいとされています。

- 下落要因が明確な相場

- 長期投資の一時的な調整局面

1.下落要因が明確な相場

企業の業績や財務状況といった本質的な価値(ファンダメンタルズ)に問題がないにもかかわらず、外部の要因によって株価が一時的に下落している局面では、ナンピンが効果を発揮しやすくなります。

具体例としては、企業が事前の予想通りに好決算を発表したものの、市場の期待が行き過ぎていたために一時的な材料出尽くしから売られるケースのほか、地政学リスクや他国の経済指標悪化といった市場全体の急な下落トレンドにつられて株価を下げるケースなどが挙げられます。

これらは企業そのものの稼ぐ力が衰えたわけではないため、時間の経過とともに株価が本来の価値へと戻る可能性が高く、下落したタイミングで平均取得単価を下げておく合理的な理由になります。

2.長期投資の一時的な調整

数年単位での成長を見込んで保有している優良銘柄や大型株が、市場全体のサイクルや相場環境(地合い)の悪化によって一時的な調整局面(下落トレンド)を迎えている場合も、計画的なナンピンの活用が検討できます。

景気循環や金利動向の変化による市場全体が調整局面に入ることは珍しくありません、しかし、企業の長期的な成長性や競争優位性に問題がなければ、株価の下落は一時的なものにとどまるケースが多くあります。このような局面では、あらかじめ決めておいた資金枠の範囲内で段階的に買い増しを行うことで、平均取得単価を引き下げられます。その後、相場が回復すれば、利益を確定しやすくなるだけでなく、含み損の早期解消も期待できます。

ナンピン買いの注意点とリスク管理

ナンピンの実践においては、あらかじめリスクをコントロールする仕組みを整えておくことが大切です。以下の2つの実践的なルールを徹底しましょう。

- 損切りラインと資金配分

- 投資目的を明確にする

1.損切りラインと資金配分

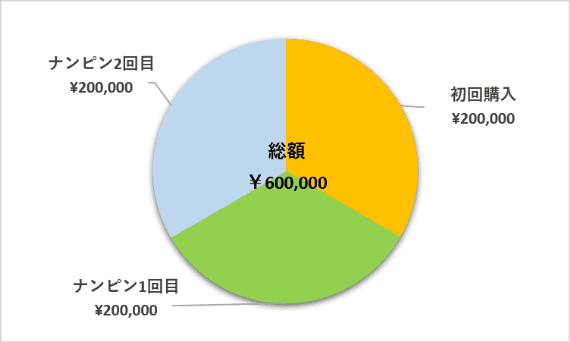

ナンピンを行う場合は、最初の購入を決める段階で、投資総額の上限と最大ナンピン回数をあらかじめ設定しておくとよいでしょう。

株価が下落するたびに資金を追加していると、想定以上の損失を抱えるリスクが高まります。そのため、「ナンピンは2回まで」「投資額は総額60万円まで」といった具体的なルールを事前に決めておくことが重要です。そして、設定した資金上限に達し、あわせて定めた損切りラインを下回った場合は、ルールに従って損切りを実行し、取引を終了します。

このように「総額」という大きな枠をあらかじめ3当等分しておくことで、下落時にも感情に流されず計画的な取引が可能となります。

2.投資目的を明確にする

ナンピンをする前に、その銘柄を「短期・中期」で売買するつもりだったのか、「長期」で保有するつもりだったのか、目的を事前に明確にしておくことが大切です。

- 短期・中期目的の場合:株価の予想が外れた時点でナンピンはせず、早期に損切りするのが基本です。

- 長期目的の場合:企業の業績が良ければ、あらかじめ決めていた範囲で計画的に買増す(ナンピンする)ことも選択肢に入ります。

「短期目的で買ったのに、株価が下がったからという理由で『長期保有』に切り替えてナンピンする」ことは、想定外の損失につながりやすいため避けるのが賢明です。

まとめ

ナンピンは、適切に活用すれば平均取得単価を下げて利益化や損失の縮小を早めることが出来る手法です。しかし、明確な計画を持たずに利用すると、損失を大きく膨らませ、投資資金を長期間拘束してしまうリスクも存在します。

現物取引であっても「株価はいずれ戻る」と楽観視せず、「下落の理由は一時的なものか」「事前の資金管理ルールに収まっているか」を客観的に見極めながら、計画的な取引を心掛けることが大切です。

SBIネオトレード証券WEBサイト編集チーム

SBIネオトレード証券WEBサイト編集チームは、個人投資家の皆さまに向けて、信用取引や株式投資に関する情報を分かりやすくお届けするため、コンテンツの企画・執筆・編集を行っています。

掲載内容に関するご質問・ご意見はお問い合わせフォームよりご連絡ください